关键要点

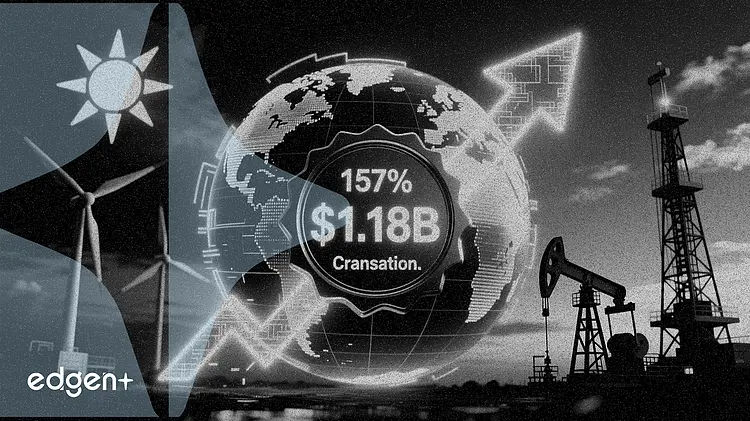

- 报告 2026 年第一季度调整后自由现金流同比增长 157%,达到 1.6 亿美元。

- 宣布与合作伙伴凯雷集团(The Carlyle Group)共同斥资 11.75 亿美元收购位于俄克拉荷马州的 Camino Natural Resources 资产。

- 该交易增加了约每日 5.1 万桶石油当量,并利用创新的证券化结构进行融资。

关键要点

Diversified Energy Co. 报告第一季度调整后自由现金流同比增长 157%,同时宣布与投资公司凯雷(Carlyle)共同斥资 11.75 亿美元收购俄克拉荷马州阿纳达科盆地的资产,标志着该公司进入了扩张的新阶段并采用了新颖的融资策略。

“随着 Sheridan 收购案近期完成,以及我们与合作伙伴凯雷集团共同进行的创新结构化 Camino 收购案预计将于第三季度完成,我们正再次转型我们的平台,”Diversified 首席执行官 Rusty Hutson, Jr. 表示。“我们的规模使 Diversified 能够从强大的长期需求驱动因素中获益,包括发电、数据中心增长、液化天然气(LNG)出口以及美国能源生产持续的重要性。”

截至 3 月 31 日的三个月业绩强劲,调整后 EBITDA 较去年同期增长 108% 至 2.87 亿美元,而调整后自由现金流达到 1.6 亿美元。尽管报告净亏损 1.61 亿美元,但表现依然稳健。该公司指出,亏损包括 3.98 亿美元的未结算衍生品非现金损失,这是该季度大宗商品价格大幅波动的结果。平均日产量为 11.98 亿立方英尺当量(MMcfepd)。

与凯雷合作收购 Camino Natural Resources 资产的交易代表了一项重大战略举措,扩大了 Diversified 在美国关键能源盆地的版图。该交易结构允许 Diversified 运营这些资产并保留未开发区域,同时使用定制的资产支持证券化(ABS)为生产性资产融资,这一模式可能为未来的大规模收购铺平道路。该交易预计将于 2026 年第三季度完成。

Diversified 第一季度的业绩突显了其产生可观现金流的能力。该公司通过股息和股票回购向股东返还了 9400 万美元,并偿还了 9200 万美元的债务,增强了资产负债表。截至 3 月 31 日,杠杆率为 2.2 倍,处于其 2.0 倍至 2.5 倍的目标范围内。

产量构成包括约 71% 的天然气、14% 的天然气凝析液和 15% 的石油。该公司指出,单位指标反映了其 2025 年收购 Maverick Natural Resources 和 Canvas Energy 所整合的更多液体型资产,预计随着时间的推移将实现成本协同效应。

Camino 收购案通过一个新的特殊目的载体(SPV)构建,该载体将持有生产性资产并发行 ABS 债务。凯雷将持有该 SPV 的多数股权,而 Diversified 将担任资产运营商和管理方。至关重要的是,Diversified 将在 SPV 之外保留未开发资产的全部所有权,包括 100 多个已确定的钻探就绪地点。

这种创新的结构使 Diversified 能够扩大运营规模,并以约 2.1 亿美元的净支出(由其现有信贷额度提供资金)增加约 3 亿立方英尺当量的日产量。通过增加与 Diversified 现有俄克拉荷马州资产组合相邻的资产,该交易提供了实现运营效率的直接途径。

该公司重申了其 2026 全年指引,预计调整后 EBITDA 在 9.25 亿至 9.75 亿美元之间,调整后自由现金流约为 4.3 亿美元。此指引尚未纳入近期完成的 Sheridan 收购或待处理的 Camino 交易的影响,表明未来有上调潜力。Hutson 表示,公司扩大的业务版图和经过验证的业务模式将使其能够利用长期能源需求趋势并创造股东价值。

本文仅供参考,不构成投资建议。