Phân tích cổ phiếu Tesla: Biên lợi nhuận thu hẹp khi tiềm năng của Robotaxi và Năng lượng tăng trưởng | Edgen

Tóm tắt

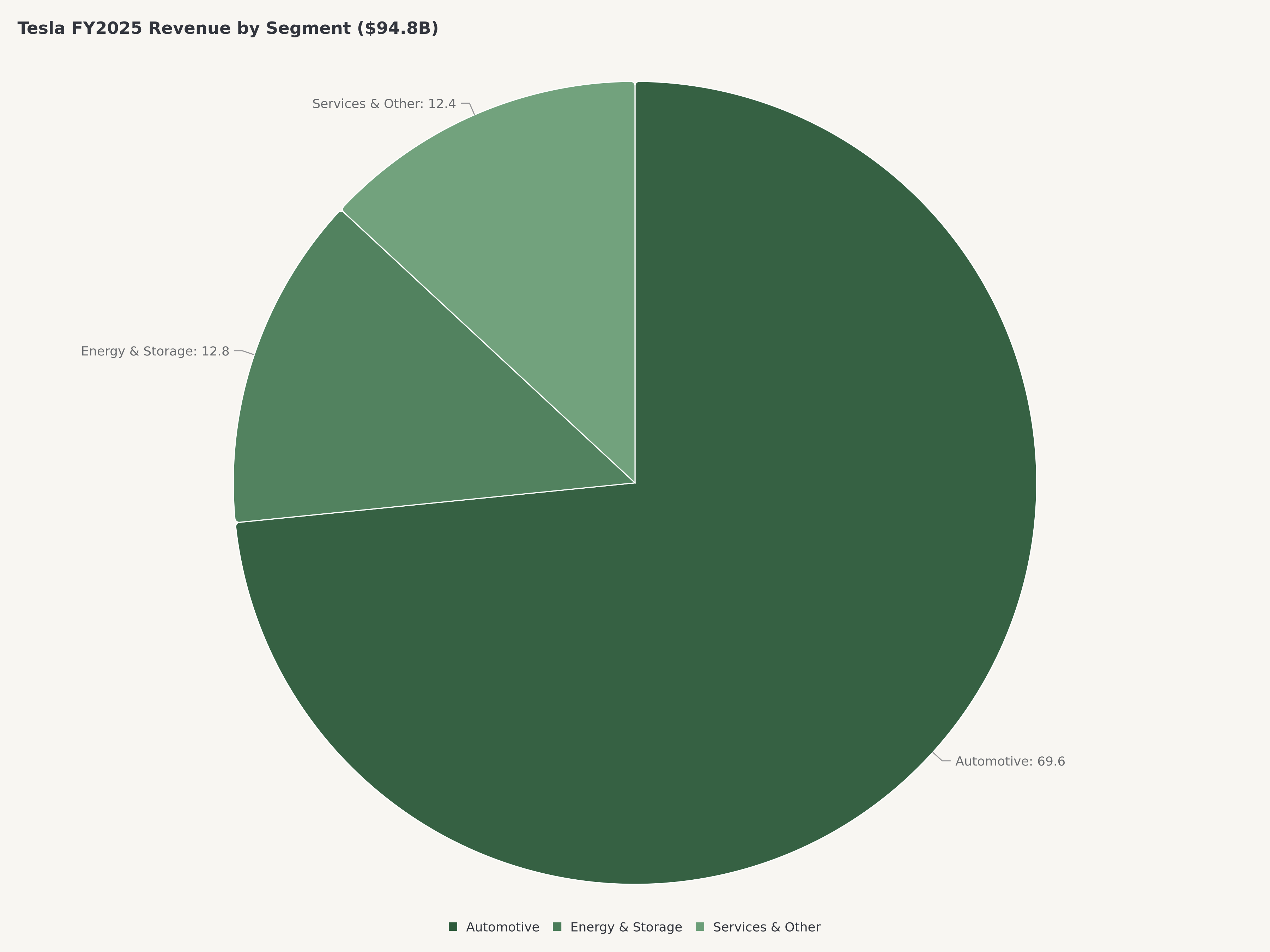

- Tesla đã báo cáo lần sụt giảm doanh thu hàng năm đầu tiên trong lịch sử công ty vào năm tài chính 2025, với tổng doanh thu giảm 2,93% so với cùng kỳ năm ngoái xuống còn 94,8 tỷ USD khi lượng xe giao hàng giảm 9% xuống còn 1,64 triệu chiếc trong bối cảnh cạnh tranh gay gắt từ BYD và các nhà sản xuất xe điện Trung Quốc khác.

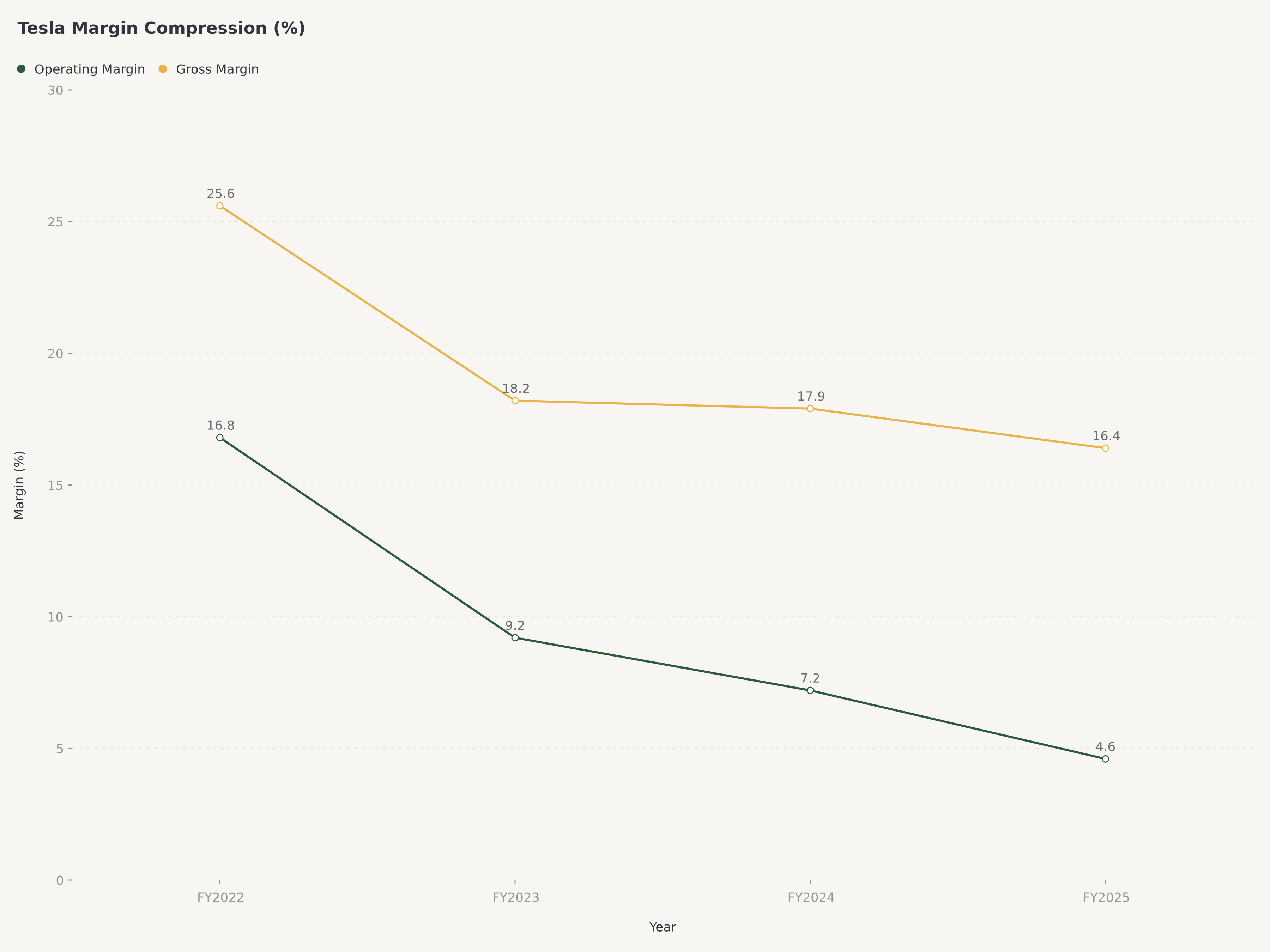

- Biên lợi nhuận hoạt động GAAP bị thu hẹp xuống còn 4,6% từ mức 7,2% trong năm tài chính 2024, trong khi biên lợi nhuận gộp mảng ô tô giảm xuống còn khoảng 16,4%, phản ánh việc cắt giảm giá mạnh tay, chi phí đầu vào tăng và danh mục sản phẩm đang chờ đợi sự gia tăng sản lượng của Model Y mới — những áp lực khó có thể đảo ngược trong hai quý tới.

- Mảng Sản xuất và Lưu trữ Năng lượng nổi lên như một điểm sáng thực sự, tăng trưởng 27% so với cùng kỳ năm ngoái lên 12,8 tỷ USD và hiện chiếm hơn 13% tổng doanh thu, mang lại sự đa dạng hóa cấu trúc thoát khỏi thị trường xe điện du lịch đang ngày càng bị hàng hóa hóa.

- Chúng tôi xếp hạng Tesla ở mức Giữ (Hold) với mục tiêu giá 380 USD, tương đương mức tăng khoảng 10% so với mức giá hiện tại là 345,62 USD, vì tỷ lệ P/E dự phóng của cổ phiếu khoảng 110 lần dựa trên EPS Non-GAAP đồng thuận đã phản ánh việc thực hiện đáng kể các dự án robotaxi, Optimus và thương mại hóa FSD — để lại biên độ an toàn hạn chế cho sự suy giảm cơ bản trong ngắn hạn.

Bối cảnh Vĩ mô và Ngành: Cuộc chiến giá xe điện định hình lại cục diện

Ngành công nghiệp xe điện toàn cầu bước vào năm 2026 với vị thế cạnh tranh về cơ bản khác với môi trường hạn chế nguồn cung từng định nghĩa những năm biên lợi nhuận đỉnh cao 2021-2022 của Tesla ($TSLA). Tỷ lệ thâm nhập xe điện toàn cầu đã vượt ngưỡng 25% tại các thị trường trọng điểm bao gồm Trung Quốc và Tây Âu, chuyển đổi ngành từ tăng trưởng theo nhóm người dùng sớm sang cạnh tranh thị trường đại chúng, nơi giá cả, mật độ phân phối và sự khác biệt về tính năng gia tăng quyết định thị phần. Trung Quốc, thị trường xe điện lớn nhất thế giới chiếm hơn 60% doanh số bán xe điện chạy pin toàn cầu, đã trở thành một cuộc chiến khốc liệt về biên lợi nhuận khi hàng chục nhà sản xuất trong nước — dẫn đầu bởi BYD, hãng đã vượt Tesla về lượng xe điện giao hàng toàn cầu vào năm 2025 — cạnh tranh về giá, phạm vi hoạt động và nhịp độ cập nhật công nghệ.

Bối cảnh kinh tế vĩ mô làm tăng thêm sự phức tạp. Lãi suất, mặc dù có xu hướng thấp hơn từ mức đỉnh năm 2024, vẫn duy trì ở mức cao so với môi trường gần bằng không từng thúc đẩy nhu cầu xe điện trong giai đoạn 2020-2021. Khả năng chi trả cho xe là một rào cản ràng buộc: giá giao dịch trung bình cho một chiếc xe điện mới tại Hoa Kỳ vẫn trên 45.000 USD và các khoản thanh toán hàng tháng ở mức lãi suất tài trợ hiện tại đã làm giảm độ co giãn của nhu cầu. Đồng thời, các tín hiệu chính sách của chính quyền Hoa Kỳ sắp tới về trợ cấp xe điện và các quy định về khí thải vẫn còn mơ hồ, tạo thêm một lớp không chắc chắn cho dự báo nhu cầu trong nước. Đối với Tesla, môi trường này có nghĩa là kỷ nguyên quyền lực định giá dễ dàng khi nhu cầu vượt cung đã kết thúc dứt điểm, được thay thế bằng một thực tế cạnh tranh nơi hiệu quả hoạt động và nhịp độ sản phẩm là những yếu tố sinh tồn tất yếu.

Sự chuyển đổi của Tesla: Từ thuần sản xuất xe điện đến Nền tảng Năng lượng và Tự hành

Luận điểm đầu tư của Tesla đã trải qua một cuộc tiến hóa cấu trúc sâu sắc trong ba năm qua, và những nhà đầu tư đánh giá công ty chỉ như một nhà sản xuất ô tô đang phân tích một bức tranh không đầy đủ. Dưới thời CEO Elon Musk và CFO Vaibhav Taneja, Tesla đã cố tình định vị mình trên bốn véc-tơ kinh doanh riêng biệt: sản xuất phương tiện, sản xuất và lưu trữ năng lượng, lái xe tự hành và dịch vụ robotaxi, và robot hình người. Logic chiến lược là nhất quán — mỗi véc-tơ tận dụng năng lực cốt lõi của Tesla trong công nghệ pin, điện tử công suất, AI và học máy, và tích hợp sản xuất theo chiều dọc.

Mảng kinh doanh phương tiện vẫn là mỏ neo doanh thu, đóng góp khoảng 77 tỷ USD trong tổng số 94,8 tỷ USD của năm tài chính 2025. Tuy nhiên, chính các phân khúc phi phương tiện mới ngày càng thúc đẩy luận điểm đầu tư biên. Phân khúc Sản xuất và Lưu trữ Năng lượng đạt doanh thu 12,8 tỷ USD trong năm tài chính 2025, tăng 27% so với cùng kỳ năm ngoái nhờ việc triển khai pin quy mô tiện ích Megapack và mảng kinh doanh mái ngói năng lượng mặt trời đang phát triển. Biên lợi nhuận gộp của Tesla Energy đã mở rộng liên tục và hiện đã vượt qua phân khúc ô tô — một sự đảo ngược đáng chú ý cho thấy mảng kinh doanh năng lượng có thể trở thành dòng thu nhập chất lượng cao nhất của công ty trong vòng hai đến ba năm tới.

Sáng kiến lái xe tự hành, tập trung vào phần mềm Tự lái hoàn toàn (FSD) và nền tảng robotaxi sắp tới, đại diện cho nguồn tiềm năng (optionality) lớn nhất trong định giá của Tesla. Cơ sở hạ tầng đào tạo AI tùy chỉnh của Tesla — được xây dựng trên GPU NVIDIA ($NVDA) và chip do TSMC ($TSM) chế tạo — làm nền tảng cho việc phát triển mạng thần kinh FSD, trọng tâm trong tham vọng tự hành của công ty. FSD v13, hiện đang được phát hành rộng rãi, đã chứng minh những cải tiến có ý nghĩa về số dặm lái xe không cần can thiệp, và việc ra mắt dịch vụ robotaxi theo kế hoạch có thể mở khóa dòng doanh thu biên phần mềm định kỳ, chuyển đổi kinh tế đơn vị của Tesla từ dạng phần cứng sang dạng nền tảng. Optimus, chương trình robot hình người của Tesla, vẫn đang trong giai đoạn nguyên mẫu nhưng đại diện cho một thị trường tiềm năng trị giá hàng nghìn tỷ USD nếu robot đa dụng đạt được tính khả thi về thương mại trong giai đoạn 2028-2030.

Hiệu quả hoạt động: Năm tài chính 2025 và Quý 4 năm 2025

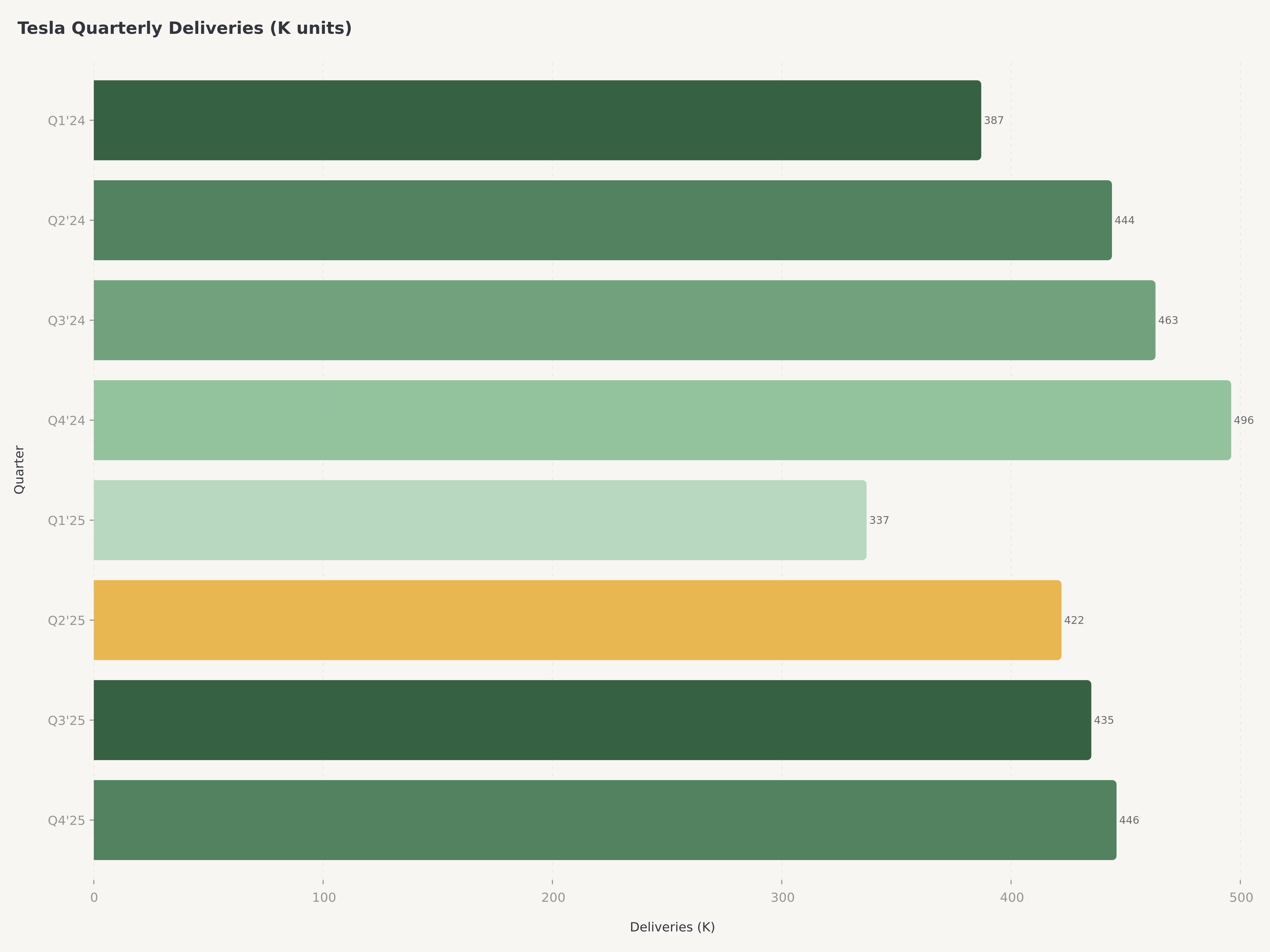

Kết quả tài chính năm tài chính 2025 của Tesla, được báo cáo vào tháng 1 năm 2026, đã xác nhận sự thu hẹp biên lợi nhuận mà các nhà đầu tư đã theo dõi trong suốt cả năm. Tổng doanh thu 94,8 tỷ USD thể hiện mức giảm 2,93% so với 97,7 tỷ USD của năm tài chính 2024 — lần sụt giảm doanh thu hàng năm đầu tiên trong lịch sử Tesla kể từ khi niêm yết. Sự sụt giảm hoàn toàn do phân khúc Ô tô, nơi doanh thu giảm khi giá bán trung bình giảm trong bối cảnh cắt giảm giá toàn cầu và cơ cấu giao hàng chuyển sang các biến thể Model 3 và Model Y có giá thấp hơn. Lượng xe giao hàng 1,64 triệu chiếc trong năm tài chính 2025 thể hiện mức giảm 9% so với 1,81 triệu chiếc được giao trong năm tài chính 2024, phản ánh cả áp lực cạnh tranh và giai đoạn chuyển đổi trước khi gia tăng sản lượng Model Y mới.

Doanh thu quý 4 năm 2025 đạt 24,3 tỷ USD cho thấy sự suy giảm so với quý 3, với lượng giao hàng ô tô bị ảnh hưởng bởi việc thay đổi dây chuyền sản xuất tại các cơ sở chính cho Model Y cập nhật. Nhịp độ hàng quý trong suốt năm tài chính 2025 minh họa thách thức: Quý 1 và Quý 2 được hưởng lợi từ sự ổn định giá còn sót lại, trong khi Quý 3 và Quý 4 phản ánh tác động đầy đủ của việc cắt giảm giá cạnh tranh và bình thường hóa nhu cầu tại Trung Quốc và Châu Âu.

Chỉ số | Năm tài chính 2025 | Năm tài chính 2024 | Thay đổi YoY |

Tổng doanh thu | 94,8 tỷ USD | 97,7 tỷ USD | -2,93% |

Doanh thu Ô tô | ~77,0 tỷ USD | ~82,4 tỷ USD | -6,5% |

Doanh thu Năng lượng & Lưu trữ | 12,8 tỷ USD | 10,1 tỷ USD | +27% |

Lượng xe giao hàng | 1,64 triệu | 1,81 triệu | -9% |

Biên lợi nhuận hoạt động GAAP | 4,6% | 7,2% | -260 điểm cơ bản |

Biên lợi nhuận ròng GAAP | ~6% | ~8% | -200 điểm cơ bản |

Hiệu suất biên lợi nhuận là lĩnh vực quan tâm chính của nhà đầu tư. Biên lợi nhuận hoạt động GAAP bị thu hẹp xuống còn 4,6% từ 7,2% trong năm tài chính 2024, do giá bán trung bình thấp hơn, khấu hao tăng từ việc mở rộng nhà máy và chi phí gia tăng liên quan đến các chương trình phát triển FSD và Optimus. Biên lợi nhuận gộp 29,8% ở cấp độ hợp nhất đã che giấu sự phân hóa đáng kể giữa các phân khúc: biên lợi nhuận gộp ô tô giảm xuống còn khoảng 16,4%, một mức có thể bị coi là kiệt quệ đối với một nhà sản xuất ô tô truyền thống nhưng vẫn khả thi đối với Tesla nhờ cấu trúc chi phí tích hợp theo chiều dọc và không yêu cầu biên lợi nhuận cho đại lý. Ngược lại, biên lợi nhuận gộp của phân khúc Năng lượng đã mở rộng và hiện vượt quá 25%, phản ánh hiệu quả kinh tế đơn vị thuận lợi của Megapack ở quy mô lớn.

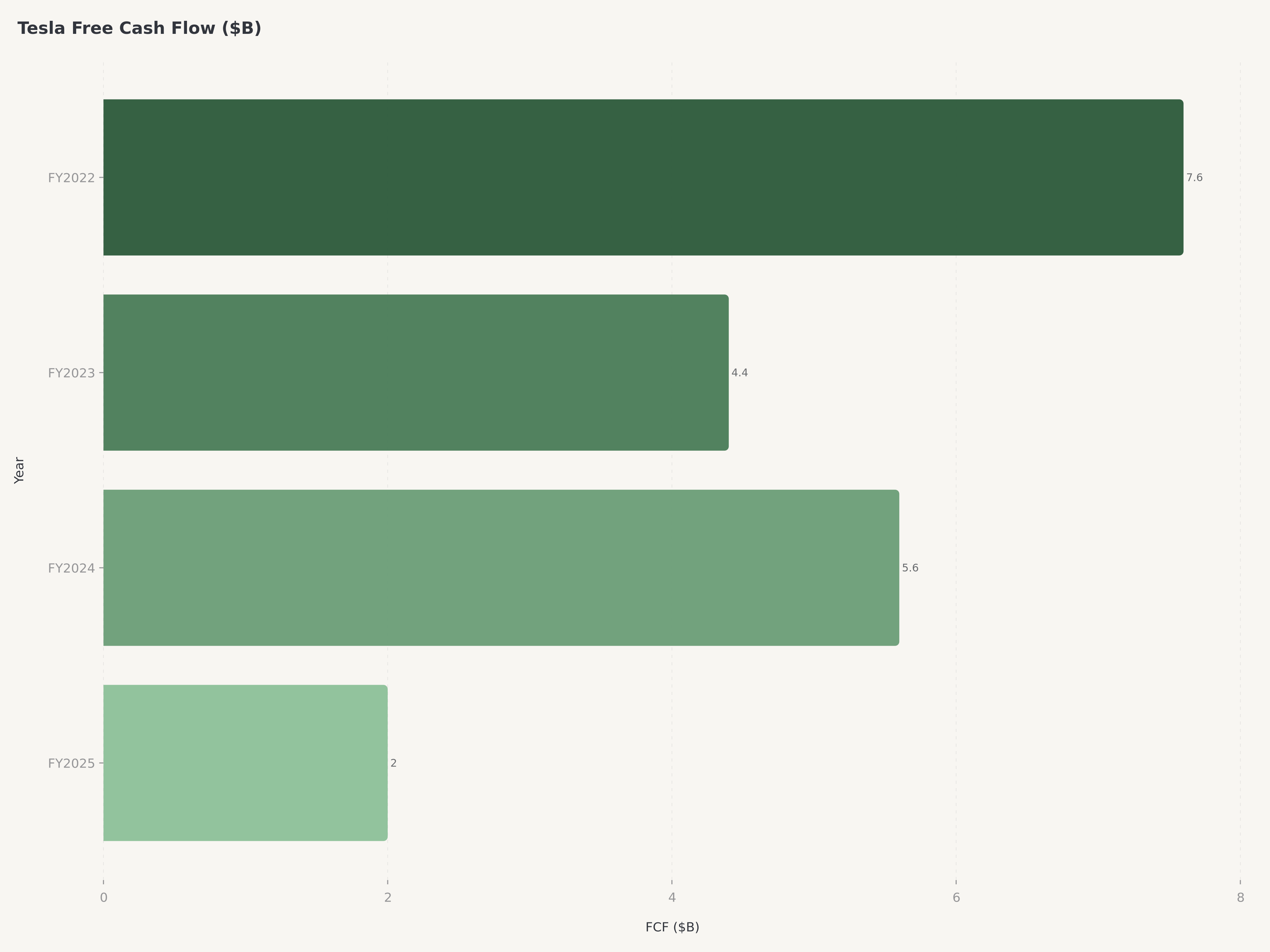

Khả năng tạo dòng tiền tự do suy giảm đáng kể, giảm xuống còn khoảng 2 tỷ USD trong năm tài chính 2025 từ mức 5,6 tỷ USD của năm trước. Sự sụt giảm phản ánh cả dòng tiền hoạt động thấp hơn từ việc giảm biên lợi nhuận và chi tiêu vốn tăng lên khi Tesla đầu tư vào năng lực sản xuất mới, nền tảng robotaxi và phát triển Optimus. Ban lãnh đạo đã hướng dẫn mức chi tiêu vốn trên 20 tỷ USD cho năm tài chính 2026 — một con số mà nếu thực hiện, gần như chắc chắn sẽ đẩy dòng tiền tự do xuống mức âm trong năm nếu không có sự phục hồi doanh thu đáng kể.

Tuy nhiên, bảng cân đối kế toán vẫn duy trì được sự vững chắc. Tesla kết thúc năm tài chính 2025 với 44,1 tỷ USD tiền mặt và chứng khoán thị trường, tỷ lệ nợ trên vốn chủ sở hữu khoảng 0,10 và tỷ lệ thanh toán hiện hành là 2,16. Vị thế tài chính này cung cấp đường băng đáng kể để tài trợ cho các khoản đầu tư thâm dụng vốn vào tự hành và năng lượng mà không cần huy động vốn bên ngoài — một lợi thế quan trọng trong môi trường lãi suất hiện tại.

Tìm hiểu sâu về Xe điện và Năng lượng: Hai mảng kinh doanh, hai quỹ đạo

Mảng kinh doanh ô tô cốt lõi đối mặt với một thách thức cấu trúc vượt xa các mô hình nhu cầu theo chu kỳ. Danh mục xe của Tesla — Model S, Model 3, Model X và Model Y — đang già đi so với các đối thủ cạnh tranh, và Model Y mới chỉ bắt đầu gia tăng sản lượng toàn cầu. Trong khi đó, BYD đã vượt qua Tesla về doanh số xe điện toàn cầu với danh mục sản phẩm trải dài từ xe đô thị 10.000 USD đến SUV hạng sang 150.000 USD, cạnh tranh trên các mức giá mà Tesla không có sản phẩm. Riêng tại Trung Quốc, thị phần của Tesla đã bị xói mòn đều đặn khi các nhà sản xuất địa phương cung cấp phạm vi hoạt động cạnh tranh, hệ thống thông tin giải trí vượt trội phù hợp với người tiêu dùng Trung Quốc, cùng các chương trình cho thuê và tài trợ mạnh tay. Cybertruck, dù thu hút sự chú ý đáng kể của truyền thông, vẫn chưa đạt được quy mô sản xuất hoặc hồ sơ biên lợi nhuận để thay đổi đáng kể bức tranh tài chính.

Môi trường định giá vẫn đầy thách thức. Tesla đã thực hiện nhiều vòng giảm giá trong suốt năm 2024 và 2025, bảo vệ thành công sản lượng với cái giá phải trả là biên lợi nhuận. Biên lợi nhuận gộp ô tô ở mức 16,4% thấp hơn khoảng 10 điểm phần trăm so với mức đỉnh đạt được vào năm 2022, và lộ trình phục hồi biên lợi nhuận phụ thuộc vào ba yếu tố: Model Y mới đạt được giá bán trung bình (ASP) cao hơn thông qua các tính năng được cải thiện và giảm chi phí nguyên vật liệu, nền tảng giá rẻ thế hệ tiếp theo (dự kiến vào năm 2027) đạt được mục tiêu chi phí dưới 25.000 USD, và doanh thu tín chỉ quy định — đóng góp khoảng 2,8 tỷ USD trong năm tài chính 2025 — duy trì mạnh mẽ khi các nhà sản xuất ô tô lâu đời tiếp tục mua tín chỉ để đáp ứng các tiêu chuẩn khí thải.

Mảng Sản xuất và Lưu trữ Năng lượng kể một câu chuyện hoàn toàn khác. Doanh thu 12,8 tỷ USD, tăng trưởng 27% so với cùng kỳ năm ngoái, được thúc đẩy bởi việc tăng tốc triển khai Megapack cho lưu trữ pin quy mô tiện ích. Thị trường tiềm năng đang mở rộng nhanh chóng khi tỷ lệ thâm nhập năng lượng tái tạo tăng lên trên toàn cầu và các nhà vận hành lưới điện yêu cầu lưu trữ pin để quản lý tính không liên tục. Lợi thế cạnh tranh của Tesla Energy — sản xuất tế bào pin tích hợp theo chiều dọc tại Giga Nevada, điện tử công suất độc quyền và cơ sở lắp đặt cho phép doanh thu dịch vụ định kỳ — là bền vững và đang ngày càng mở rộng. Nếu phân khúc này duy trì quỹ đạo tăng trưởng hiện tại, nó có thể đạt doanh thu hàng năm 20 tỷ USD vào năm tài chính 2027, chuyển đổi từ một mảng kinh doanh phụ thành động lực thu nhập tương đương với ô tô.

Phân khúc | Doanh thu năm tài chính 2025 | Tốc độ tăng trưởng | Biên lợi nhuận gộp | Quỹ đạo |

Ô tô | ~77,0 tỷ USD | -6,5% YoY | ~16,4% | Đang chịu áp lực |

Năng lượng & Lưu trữ | 12,8 tỷ USD | +27% YoY | ~25%+ | Đang tăng tốc |

Dịch vụ & Khác | ~5,0 tỷ USD | ~đi ngang | Mức thấp một con số | Ổn định |

Định giá: Phí bảo hiểm phi thường định giá cho những kỳ vọng phi thường

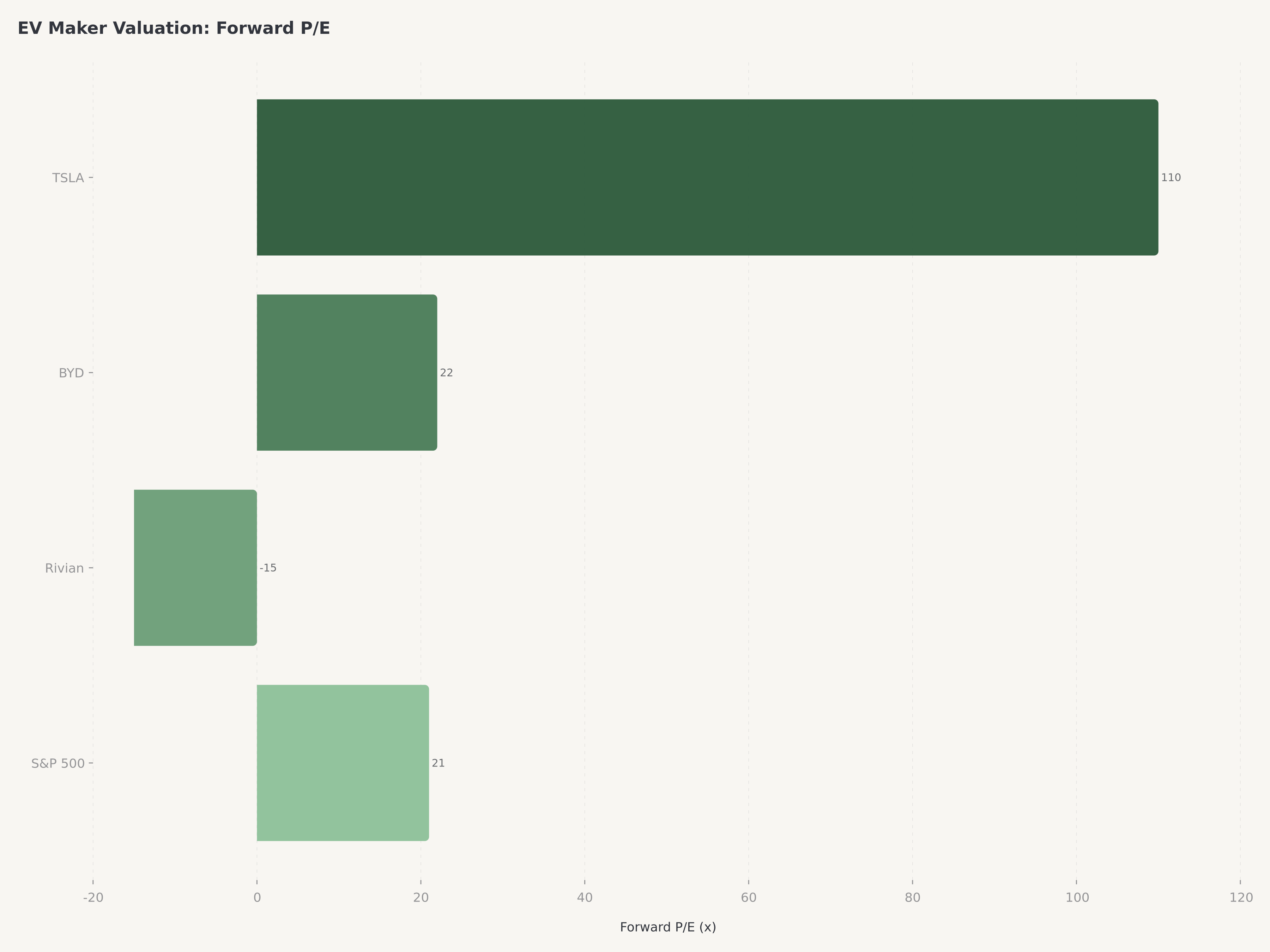

Định giá của Tesla, theo bất kỳ chỉ số thông thường nào, là một trong những mức khắt khe nhất trên thị trường vốn toàn cầu. Với mức giá cổ phiếu 345,62 USD và vốn hóa thị trường 1,30 nghìn tỷ USD, Tesla giao dịch ở mức P/E dự phóng khoảng 110 lần dựa trên EPS Non-GAAP đồng thuận năm tài chính 2026 khoảng 3,15 USD. Bội số giá trị doanh nghiệp trên EBITDA (EV/EBITDA) ở mức khoảng 65 lần. Những bội số này không phải là sai lầm của thị trường — chúng phản ánh đánh giá tập thể của các nhà đầu tư rằng giá trị của Tesla không nằm ở khả năng sinh lời từ ô tô hiện tại mà ở tiềm năng (optionality) nằm trong robotaxi, Optimus, Năng lượng và thương mại hóa FSD.

Thách thức cơ bản đối với một nhà đầu tư mới ở các cấp độ này là sự không đối xứng. Ở mức 110 lần thu nhập dự phóng, cổ phiếu đòi hỏi sự thực hiện gần như hoàn hảo trên nhiều sáng kiến đột phá để biện minh cho mức giá hiện tại, chưa nói đến việc tạo ra mức tăng đáng kể. Mô hình chiết khấu dòng tiền truyền thống dựa trên mảng kinh doanh ô tô tạo ra giá trị nội tại thấp hơn nhiều so với giá cổ phiếu hiện tại. Chỉ bằng cách đưa vào các kịch bản trọng số xác suất cho robotaxi và Optimus, các con số mới tiếp cận được mức định giá thị trường hiện tại.

Chúng tôi mô hình hóa bốn kịch bản để đưa ra mục tiêu giá 380 USD, phản ánh sự phân bổ rộng rãi các kết quả vốn có trong chiến lược đa nền tảng của Tesla.

Kịch bản | Xác suất | Giả định chính | Giá ngụ ý |

Lạc quan (Bull): Robotaxi ra mắt thành công, đăng ký FSD mở rộng quy mô, Năng lượng đạt 20 tỷ USD | 20% | Doanh thu FY2027 130 tỷ USD, biên lợi nhuận hoạt động 12% | 550 USD |

Cơ sở - Cao: Model Y mới thúc đẩy lượng giao hàng phục hồi, Năng lượng tăng trưởng 25%+ | 30% | Doanh thu FY2027 115 tỷ USD, biên lợi nhuận hoạt động 8% | 420 USD |

Cơ sở - Thấp: Mảng ô tô ổn định, robotaxi bị trì hoãn đến 2028, biên lợi nhuận đi ngang | 35% | Doanh thu FY2027 105 tỷ USD, biên lợi nhuận hoạt động 5% | 320 USD |

Bi quan (Bear): Tiếp tục mất thị phần, trở ngại quy định robotaxi, FCF âm | 15% | Doanh thu FY2027 90 tỷ USD, biên lợi nhuận hoạt động 3% | 180 USD |

**Trọng số xác suất** | **100%** | **~380 USD** |

Mục tiêu 380 USD ngụ ý mức tăng khoảng 10% so với mức giá hiện tại là 345,62 USD. Mức tăng khiêm tốn phản ánh quan điểm của chúng tôi rằng định giá hiện tại đã bao gồm sự lạc quan đáng kể về mốc thời gian của robotaxi và Optimus, và các yếu tố cơ bản ngắn hạn — cụ thể là sự thu hẹp biên lợi nhuận ô tô và dòng tiền tự do âm từ chương trình capex 20 tỷ USD — tạo ra những cơn gió ngược hạn chế khả năng tái định giá cổ phiếu cao hơn cho đến khi đạt được tiến bộ rõ rệt trong thương mại hóa tự hành. Xếp hạng Giữ thừa nhận rằng việc bán Tesla ở các cấp độ này mang lại rủi ro đáng kể về việc bỏ lỡ một đợt tái định giá theo hàm bước nếu việc triển khai robotaxi thành công, trong khi việc mua đòi hỏi phải chấp nhận một mức định giá cung cấp biên độ an toàn tối thiểu trước những thất vọng trong thực hiện.

Rủi ro

Cường độ cạnh tranh và xói mòn thị phần. Vị thế thống trị của Tesla trên thị trường xe điện toàn cầu đã bị thách thức về mặt cấu trúc bởi sự trỗi dậy của các nhà sản xuất Trung Quốc, đặc biệt là BYD, hãng đã vượt Tesla về tổng lượng xe điện giao hàng vào năm 2025 và tiếp tục mở rộng mạnh mẽ sang Đông Nam Á, Châu Âu và Mỹ Latinh. Chuỗi cung ứng tích hợp theo chiều dọc của BYD — bao gồm việc tự sản xuất tế bào pin thông qua công nghệ Blade Battery — cho phép các mức giá mà Tesla không thể sánh kịp nếu không hy sinh thêm biên lợi nhuận. Tại Trung Quốc, thị phần của Tesla đã giảm trong năm quý liên tiếp và Model Y mới phải thể hiện sự khác biệt hấp dẫn để đảo ngược quỹ đạo này. Nếu nền tảng giá rẻ thế hệ tiếp theo, dự kiến vào năm 2027, bị trì hoãn hoặc không đạt được mục tiêu giá dưới 25.000 USD, Tesla có nguy cơ bị định vị cấu trúc như một thương hiệu chỉ dành cho phân khúc cao cấp trong một ngành công nghiệp ngày càng hướng tới thị trường đại chúng.

Rủi ro tập trung vào Elon Musk và Phân bổ vốn. Quản trị doanh nghiệp của Tesla đưa ra một yếu tố rủi ro duy nhất khó định lượng nhưng không thể bỏ qua. Việc CEO Elon Musk đồng thời lãnh đạo SpaceX, xAI, The Boring Company và sự tham gia của ông vào các vai trò cố vấn chính phủ tạo ra một thách thức phân bổ sự chú ý chưa từng có đối với một CEO của một công ty trị giá 1,3 nghìn tỷ USD. Hội đồng quản trị, bất chấp những cải cách quản trị sau năm 2024, vẫn gắn kết chặt chẽ với Musk, đặt ra câu hỏi về sự giám sát độc lập đối với các quyết định phân bổ vốn — đặc biệt khi công ty cam kết chi tiêu capex hơn 20 tỷ USD trong năm tài chính 2026 cho mảng ô tô, năng lượng, robotaxi và Optimus với khả năng hiển thị doanh thu ngắn hạn hạn chế đối với hai mảng sau. Bất kỳ sự suy giảm nào trong sự gắn kết của Musk với các hoạt động của Tesla, hoặc một sự kiện bất lợi nghiêm trọng tại một trong các liên doanh khác của ông, đều có thể tạo ra rủi ro tâm lý và hoạt động đáng kể cho các cổ đông Tesla.

Sự không chắc chắn về Quy định và Công nghệ trong Lái xe Tự hành. Luận điểm robotaxi — vốn chiếm một phần đáng kể trong mức định giá thặng dư của Tesla so với bội số của các nhà sản xuất ô tô truyền thống — đối mặt với rủi ro kép về mốc thời gian phê duyệt quy định và mức độ sẵn sàng của công nghệ. Cách tiếp cận chỉ sử dụng camera của Tesla đối với lái xe tự hành, mặc dù có lợi thế về chi phí so với các hệ thống dựa trên lidar, vẫn chưa chứng minh được hồ sơ an toàn cần thiết cho hoạt động tự hành không cần giám sát ở quy mô lớn. Khung quy định cho các dịch vụ robotaxi thay đổi đáng kể tùy theo khu vực tài phán, và một sự cố an toàn gây chú ý trong quá trình triển khai sớm có thể đẩy mốc thời gian phê duyệt lùi lại nhiều năm. Waymo, được hỗ trợ bởi Alphabet, đã đạt được các hoạt động robotaxi thương mại tại nhiều thành phố của Hoa Kỳ bằng cách sử dụng bộ cảm biến khác biệt cơ bản, tạo ra một chuẩn mực cạnh tranh mà các cơ quan quản lý có thể sử dụng để đánh giá cách tiếp cận của Tesla. Khoảng cách giữa khả năng hiện tại của FSD v13 và khả năng tự hành Cấp độ 4/5 thực sự vẫn còn chưa chắc chắn, và các nhà đầu tư thực tế đang trả tiền cho một kết quả công nghệ vẫn chưa được chứng minh ở quy mô sản xuất.

Kết luận

Tesla ở mức 345,62 USD đưa ra một trong những bài toán phân tích thách thức nhất trên thị trường vốn. Các yếu tố cơ bản ngắn hạn rõ ràng đang suy giảm — doanh thu giảm lần đầu tiên trong lịch sử công ty, biên lợi nhuận hoạt động ô tô bị thu hẹp xuống còn 4,6%, lượng giao hàng giảm 9% và dòng tiền tự do tiến gần bằng không khi công ty bước vào chu kỳ đầu tư thâm dụng vốn lớn nhất từ trước đến nay. Đây không phải là những đặc điểm của một cổ phiếu thường chỉ huy mức vốn hóa thị trường 1,3 nghìn tỷ USD và bội số P/E dự phóng 110 lần.

Tuy nhiên, Tesla không phải là một cổ phiếu thông thường. Tiềm năng (optionality) nằm trong nền tảng robotaxi, robot hình người Optimus, Lưu trữ Năng lượng quy mô lớn và thương mại hóa đăng ký FSD tạo ra một phân phối kết quả cực kỳ rộng lớn. Nếu chỉ cần một trong những sáng kiến này đạt được quy mô thương mại theo mốc thời gian mà Musk đã vạch ra, mức định giá hiện tại có thể được coi là thận trọng. Nếu không sáng kiến nào thành công, hoặc nếu mốc thời gian bị trượt đi hai năm trở lên, cổ phiếu sẽ đối mặt với rủi ro sụt giảm đáng kể. Chúng tôi xếp hạng Tesla ở mức Giữ với mục tiêu giá 380 USD, tương đương mức tăng ~10%, và khuyến nghị các nhà đầu tư có vị thế hiện tại nên duy trì chúng trong khi nguồn vốn mới nên chờ đợi sự chuyển biến cơ bản hoặc một điểm vào hấp dẫn hơn.

Đối với các nhà đầu tư tìm kiếm sự tiếp xúc với chu kỳ công nghệ do AI thúc đẩy với các yếu tố cơ bản ngắn hạn mạnh mẽ hơn, phân tích của chúng tôi về định vị chip AI của AMD sau khi kết quả kinh doanh của TSMC được xác nhận xem xét một công ty ở giao điểm của chất bán dẫn và cơ sở hạ tầng AI. Để có một nghiên cứu tương phản về chuyển đổi doanh thu mô hình đăng ký, phân tích Netflix của chúng tôi khám phá cách thương mại hóa tầng quảng cáo đang định hình lại kinh tế phát trực tuyến. Đối với các nhà đầu tư quan tâm đến năng lượng sạch và hàng hóa với các chỉ số định giá truyền thống hơn, phân tích Alcoa của chúng tôi đề cập đến nhà sản xuất nhôm được hưởng lợi từ quá trình chuyển đổi năng lượng xanh.

Câu hỏi thường gặp

Cổ phiếu Tesla có phải là một khoản đầu tư tốt vào năm 2026 không?

Tesla mang lại cơ hội Giữ hơn là Mua vào năm 2026 do sự căng thẳng giữa các yếu tố cơ bản ngắn hạn đang suy giảm và tiềm năng dài hạn đáng kể. Doanh thu năm tài chính 2025 giảm 2,93% xuống còn 94,8 tỷ USD — lần giảm hàng năm đầu tiên trong lịch sử công ty — trong khi biên lợi nhuận hoạt động GAAP thu hẹp xuống còn 4,6% từ 7,2%. Ở mức P/E dự phóng khoảng 110 lần dựa trên EPS Non-GAAP đồng thuận năm tài chính 2026 là 3,15 USD, cổ phiếu đã định giá việc thực hiện đáng kể robotaxi, Optimus và thương mại hóa FSD, để lại biên độ an toàn hạn chế. Mục tiêu giá 380 USD của chúng tôi ngụ ý mức tăng khoảng 10% so với mức giá 345,62 USD hiện tại. Các nhà đầu tư có vị thế hiện tại nên nắm giữ để tiếp xúc với tiềm năng, nhưng vốn mới nên chờ đợi sự cải thiện cơ bản hoặc điểm vào định giá hấp dẫn hơn.

Mảng kinh doanh Năng lượng của Tesla đang hoạt động như thế nào so với phân khúc ô tô?

Phân khúc Sản xuất và Lưu trữ Năng lượng của Tesla đã nổi lên như véc-tơ tăng trưởng mạnh nhất của công ty, đạt doanh thu 12,8 tỷ USD trong năm tài chính 2025 — tăng 27% so với cùng kỳ năm ngoái — so với mức giảm doanh thu 6,5% của phân khúc ô tô. Năng lượng hiện chiếm hơn 13% tổng doanh thu và quan trọng là mang biên lợi nhuận gộp vượt quá 25%, cao hơn đáng kể so với biên lợi nhuận gộp khoảng 16,4% của phân khúc ô tô. Phân khúc này được thúc đẩy bởi việc tăng tốc triển khai pin quy mô tiện ích Megapack khi tỷ lệ thâm nhập năng lượng tái tạo tăng trên toàn cầu. Nếu quỹ đạo tăng trưởng hiện tại được duy trì, Năng lượng có thể đạt doanh thu hàng năm 20 tỷ USD vào năm tài chính 2027, chuyển đổi từ một mảng kinh doanh bổ trợ thành động lực thu nhập tương đương giúp giảm đáng kể sự phụ thuộc của Tesla vào thị trường xe điện du lịch ngày càng cạnh tranh.

Mốc thời gian robotaxi của Tesla là gì và tại sao nó quan trọng đối với cổ phiếu?

Sáng kiến robotaxi của Tesla được cho là biến số quan trọng nhất trong định giá dài hạn của công ty. Việc ra mắt dịch vụ gọi xe tự hành theo kế hoạch, tận dụng công nghệ FSD v13 và phương tiện robotaxi chuyên dụng, đại diện cho sự chuyển đổi tiềm năng từ bán xe biên lợi nhuận phần cứng sang doanh thu định kỳ biên lợi nhuận phần mềm — thay đổi cơ bản kinh tế đơn vị của Tesla và biện minh cho các bội số định giá cao. Tuy nhiên, mốc thời gian vẫn còn chưa chắc chắn. FSD v13 đã chứng minh những cải tiến có ý nghĩa về số dặm lái xe không can thiệp, nhưng khoảng cách giữa khả năng hiện tại và khả năng tự hành Cấp độ 4/5 thực sự cần thiết cho hoạt động thương mại không giám sát vẫn chưa được lấp đầy dứt điểm. Mốc thời gian phê duyệt quy định khác nhau tùy theo khu vực tài phán và Waymo đã đạt được các hoạt động thương mại tại nhiều thành phố của Hoa Kỳ bằng cách sử dụng một cách tiếp cận công nghệ khác, tạo ra một chuẩn mực cạnh tranh và quy định mà Tesla phải đáp ứng hoặc vượt qua.

Tại sao biên lợi nhuận của Tesla giảm và liệu chúng có thể phục hồi?

Sự sụt giảm biên lợi nhuận của Tesla phản ánh ba áp lực hội tụ: cắt giảm giá mạnh tay để bảo vệ sản lượng trước sự cạnh tranh gay gắt (đặc biệt là từ BYD tại Trung Quốc), tăng khấu hao từ các khoản đầu tư mở rộng nhà máy và chi phí R&D tăng cho các chương trình phát triển FSD và Optimus. Biên lợi nhuận hoạt động GAAP đã giảm từ 7,2% trong năm tài chính 2024 xuống còn 4,6% trong năm tài chính 2025, trong khi biên lợi nhuận gộp ô tô giảm xuống còn khoảng 16,4% — thấp hơn khoảng 10 điểm phần trăm so với mức đỉnh năm 2022 khi Tesla hưởng lợi từ quyền lực định giá khi cầu vượt cung. Sự phục hồi phụ thuộc vào việc Model Y mới đạt được giá bán trung bình cao hơn thông qua các tính năng được cải thiện và chi phí nguyên vật liệu thấp hơn, phân khúc Năng lượng tiếp tục tăng trưởng như một đóng góp vào cơ cấu doanh thu có biên lợi nhuận cao hơn và doanh thu đăng ký FSD mở rộng quy mô như một dòng phần mềm biên lợi nhuận gộp gần 100%. Kế hoạch capex 20 tỷ USD cho năm tài chính 2026 sẽ gây thêm áp lực lên dòng tiền tự do trong ngắn hạn trước khi các sáng kiến này có khả năng bắt đầu đóng góp vào sự phục hồi biên lợi nhuận trong giai đoạn 2027-2028.

Tesla so với BYD và các đối thủ xe điện khác như thế nào?

Tesla và BYD đại diện cho các mô hình cạnh tranh cơ bản khác nhau. Tesla hoạt động như một công ty nền tảng công nghệ và xe điện cao cấp với dòng sản phẩm tập trung (Model S/3/X/Y cộng với Cybertruck), sản xuất tích hợp theo chiều dọc và doanh thu đáng kể từ lưu trữ năng lượng và phần mềm (FSD). BYD, hãng đã vượt Tesla về lượng xe điện giao hàng toàn cầu vào năm 2025, vận hành một danh mục ô tô toàn diện từ xe đô thị khoảng 10.000 USD đến SUV hạng sang 150.000 USD, với việc sản xuất tế bào pin tích hợp theo chiều dọc (Blade Battery) mang lại lợi thế về chi phí mà Tesla không thể sánh kịp ở phân khúc thấp hơn của thị trường. Lợi thế của Tesla nằm ở phí bảo hiểm thương hiệu, mạng lưới Supercharger, công nghệ FSD và quy mô lưu trữ năng lượng. Lợi thế của BYD là chi phí sản xuất, danh mục sản phẩm rộng và vị thế thống trị tại thị trường Trung Quốc. Động lực cạnh tranh ngày càng cho thấy một thị trường nơi cả hai công ty đều có thể cùng tồn tại nhưng Tesla phải bảo vệ vị thế cao cấp trong khi BYD nắm bắt sản lượng thị trường đại chúng — một sự phân khúc có ý nghĩa quan trọng đối với quỹ đạo tăng trưởng giao hàng và hồ sơ biên lợi nhuận của Tesla.

Tuyên bố miễn trừ trách nhiệm: Bài viết này chỉ dành cho mục đích thông tin và không cấu thành lời khuyên đầu tư, khuyến nghị hoặc sự mời chào mua hoặc bán bất kỳ chứng khoán nào. Phân tích đại diện cho quan điểm của tác giả dựa trên thông tin công khai có sẵn tính đến ngày xuất bản. Dữ liệu tài chính được lấy từ các hồ sơ SEC của Tesla, các bản công bố thu nhập và nghiên cứu của bên thứ ba. Hiệu suất trong quá khứ không phải là chỉ số cho kết quả trong tương lai. Nhà đầu tư nên tự thực hiện thẩm định và tham khảo ý kiến của cố vấn tài chính có trình độ trước khi đưa ra quyết định đầu tư. Edgen.tech và các nhà phân tích của nó có thể nắm giữ các vị thế trong các chứng khoán được thảo luận.

Đầu tư, cuối cùng không phải một mình nữa.

Dùng thử Ed miễn phí. Không cần thẻ, không ràng buộc.