首頁

文章

價格方案

zh-tw

免費試用 Ed

市場太複雜?來問 Edgen Search。

答案即刻呈現,資訊絕無水分,讓你做出決勝未來的交易決策。

立即體驗 Search

Edgen

推薦閱讀

如何擺脫生活方式膨脹(加薪存一半)

生活方式膨脹,是為甚麼一張更大的糧單,從來不會令你覺得過得更好:收入一升,使費就緊跟上來,於是你賺得更多、卻存得一樣少。解法不是咬緊牙關,而是一條簡單、自動的規則——加薪一到手,先把其中一半直接撥去儲蓄/投資,讓它在變成你的生活水平之前就離開。你照樣覺得富有,只是沒有把它全部花掉。 你拿到了想要的加薪。一年後,不知怎的,月底依然甚麼都不剩。那筆錢沒有花在甚麼驚天動地的東西上——搬去租金貴一點的單位、換部電話、多叫幾次外賣、幾個訂閱、樣樣升級一點。每一項都合情合理,加起來卻吃掉了整個加薪。這就是生活方式膨脹,也是高薪一族依然覺得在原地踏水的頭號原因。 膨脹之所以危險,正因為它從不像個錯誤。沒有人會用一次魯莽的消費燒掉加薪,它是從一個個站得住腳的小升級裡漏走的,每一個大約一個月就變成新常態。你的大腦幾乎即時適應了更高的生活水平(心理學叫「享樂跑步機」),新鮮感很快消退——但那筆更高的開支卻留了下來。你鎖死了成本,卻失去了快樂。 結果就是我們在〈為甚麼收入不錯卻覺得窮〉裡談過的陷阱:收入上升、儲蓄原地、心裡總覺得「應該不只如此」。 關鍵洞見在這裡。當錢已經到帳、生活也擴張到用掉它,再要縮回去就感覺像一種損失——而我們最討厭損失。但一筆你從未開始花的錢,不是損失;你沒適應過,就不會想念。

Edgen

·

Aug 04 2026

為甚麼我存不到錢?問題不是那杯奶茶

先講結論:你存不到錢,幾乎肯定是因為大開支,不是小開支。住、行、食三項就吃掉大半個預算——而在香港,租金與供樓更是壓倒性的一項,往往佔去收入的四成甚至一半。相比之下,一杯咖啡奶茶只是零頭。慳細數令人有種在努力的錯覺,實際上改變甚少;重新調整一項大而經常性的開支,才真正改變全局。 坊間有一整套理財說法,建立在「你只要戒掉早餐那杯飲品就會發達」之上。它動聽,因為簡單——但大多是錯的。不是數學造假,而是它把你有限的意志力,瞄準了房間裡最小的目標。 持平地說:複利是真的。每天慳 40 蚊、投資 30 年,確實會滾成一筆可觀的錢。如果戒飲品對你毫無痛苦,那就慳,當賺。 但陷阱在這裡。死盯着幾十蚊的小開支,會造成兩種傷害。第一,把你有限的意志力耗在一條極小的項目上——結果就是「慳到攰」:你咬牙戒了三星期飲品,覺得委屈,然後在一件更大的東西上一次過花光。第二、也更嚴重:你真正的預算殺手,就此完全無人審視。你可以天天贏了那杯飲品的仗,卻依然一毫子都存不到,因為戰場根本在別處。 看看實際的開支結構。以美國勞工統計局的數據為例(2024 消費開支調查):

Edgen

·

Aug 03 2026

主動 vs. 被動投資:有人真的能跑贏大市嗎?

先講結論:對幾乎所有人,被動勝。「主動」是付錢請經理靠選股和擇時去跑贏大市;「被動」是直接透過低成本指數基金持有整個市場。證據壓倒性地一面倒——以 10 年計,能跑贏標普 500 的主動美股大型基金少於六分之一;以 15 年計,沒有一個主要類別能有過半數經理跑贏。不是因為經理不聰明,而是費用加上「持續估中市場」近乎不可能,把他們慢慢拖垮。在香港,這個費用拖累甚至更嚴重。除非你有特定理由,做那個市場,而不是與它對賭。 這是個人理財中少數證據並不模稜兩可的辯論之一。值得理解「為甚麼」——因為輸的那一方,偏偏有更好的行銷。 主動投資是直覺那種:專業經理研究公司、選出他認為會跑贏的、並頻繁買賣去嘗試打敗一個基準(例如標普 500)。你為這份努力與專業付較高費用。大部分傳統銀行代銷的基金都是主動型。 被動投資幾乎簡單到令人尷尬:不是嘗試跑贏市場,而是透過指數基金買下整個市場,持有基準裡的所有成分。不選股、不預測、費用極低。你接受市場的回報——不多不少——而這其實是一條很高的門檻。 標普每年公佈 SPIVA 記分卡,比較主動基金與其基準。結果相當一致,而且看得愈長、愈難看:

Edgen

·

Aug 02 2026

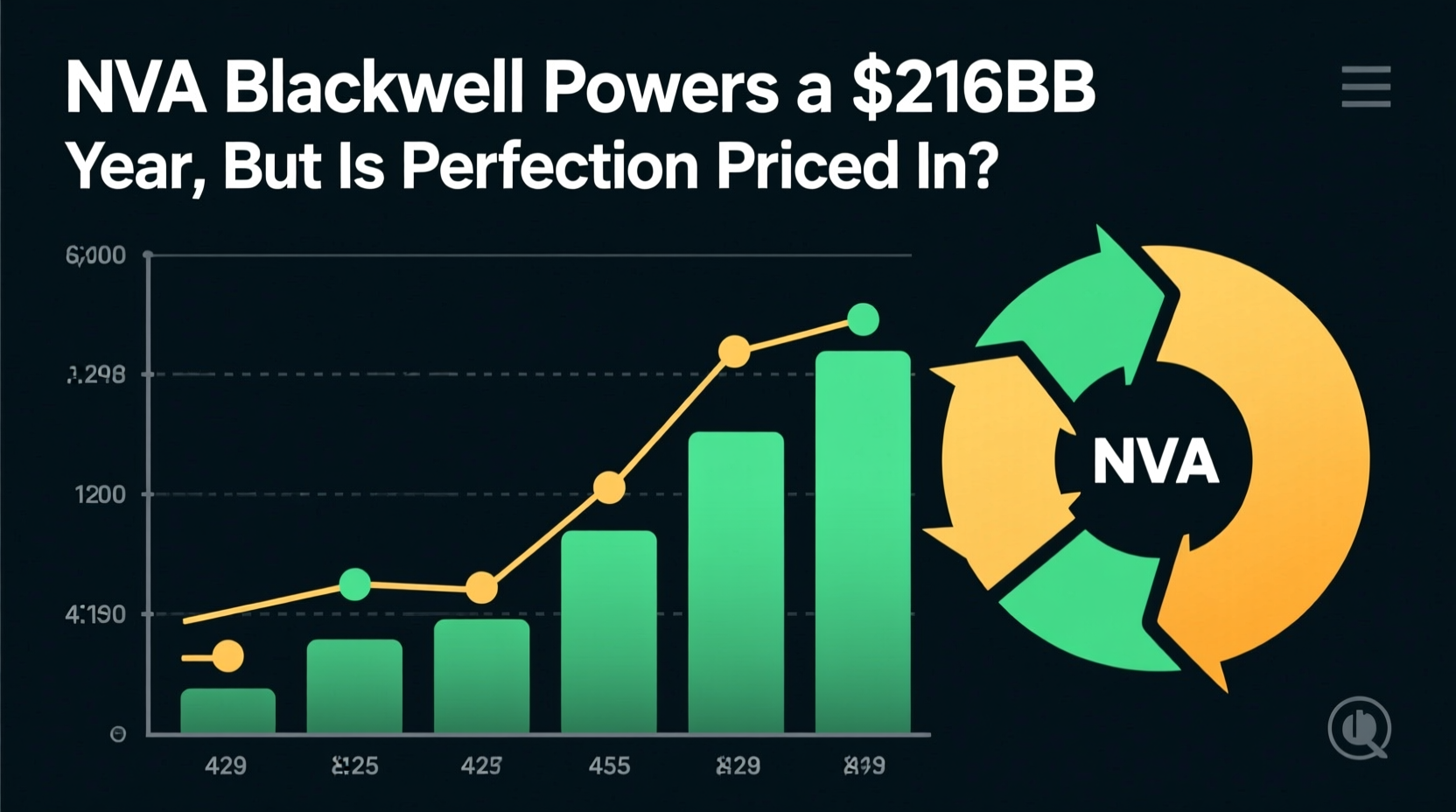

NVDA 股票分析:Blackwell 助力 2160 億美元的一年,但完美預期是否已反映在股價中?

人工智能基礎設施建設已進入迄今為止資本最密集的階段。根據 Technavio 的數據,2025 年至 2030 年間全球 AI 芯片支出預計將達到 1549 億美元,而 Broadcom 首席執行官預測,僅 AI 加速器的潛在市場規模到 2030 年就可能達到 1 萬億美元。超大規模雲服務商的資本支出預計在 2026 日曆年將超過 5000 億美元,這一數字仍在不斷上調。這並非投機性預測,而是反映在 NVIDIA 自身披露的具有約束力的採購承諾中。截至 2025 年 10 月,與供應相關的採購承諾飆升至 503 億美元,其中絕大部分將在 2027 財年前支付。 宏觀環境對持續的 AI 投資提供了廣泛支持,但也伴隨著新的複雜性。「主權 AI」的興起已從一個概念轉變為實質性的需求載體,加拿大、法國、新加坡和英國等國正在建設本國 AI 基礎設施。NVIDIA 管理層表示,在 2026 財年期間,主權 AI 計劃貢獻了超過 300 億美元的營收。同時,美國出口管制的快速演變創造了分化的競爭格局。2025 年 1 月發佈的「AI 擴散」臨時最終規則於 2025 年 5 月撤銷,但替代規則的範圍和時間仍不確定。這種監管懸疑並未削弱整體需求,但顯著改變了 NVIDIA 的地理營收組合,美國總部客戶目前佔總銷售額的近 70%,高於前一年的 59%。 半導體週期正處於 AI 驅動的上升期。與傳統的內存或 PC 驅動週期不同,當前的擴張是由訓練和推理計算的結構性需求驅動的,而非庫存回補。NVIDIA 的訂單出貨比(book-to-bill ratio)仍遠高於 1.0,採購承諾提供了半導體公司前所未有的多季度可見性。問題不再是 AI 需求是否真實,而是供應鏈能否跟上步伐。 在首席執行官黃仁勳(Jensen Huang)的領導下,NVIDIA 的蛻變代表了技術史上最卓越的戰略轉型之一。這家曾經大部分收入來自遊戲 GPU 的公司,現在 90% 以上的收入來自數據中心,這一轉型僅在三個財年內就完成了。計算與網絡部門在 2026 財年的營收達到 1937 億美元,這一數字超過了許多財富 50 強公司的整個營收基數。這不是一個漸進的轉變;這是 NVIDIA 業務模式的基礎性重構,在執行這一重構的同時,還維持了孕育 AI 革命的遊戲業務。 這一轉型的架構師是黃仁勳,他於 1993 年聯合創立了 N

David Hartley

·

Apr 17 2026

投資這事,終於不用一個人了

免費試用 Ed。不用信用卡,不綁約

免費試用 Ed