重點摘要:

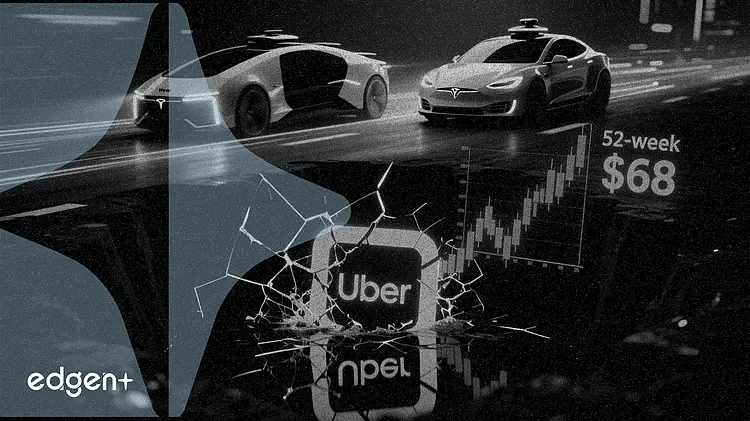

- Uber股價跌至52週低點68.00美元,過去一年跌幅達19.9%

- Waymo與特斯拉的自動駕駛進展正對Uber估值構成壓力

- Uber目前本益比為17倍,分析師看好最高有83%的上漲空間至150美元

重點摘要:

自動駕駛競爭對手正步步進逼Uber在叫車市場的主導地位,投資人正在為此風險定價。

Uber Technologies Inc. 股價週四重挫至52週低點68.00美元,過去一年跌幅擴大至19.9%,主因市場擔憂 Alphabet Inc. 旗下 Waymo 與 Tesla Inc. 將在自動駕駛叫車市場搶佔市佔率,對該股構成壓力。這家市值高達1,397億美元的公司,目前股價較52週高點101.99美元已回落33%。

「Uber目前在叫車競賽中仍位居第一,但只是暫時的,」LikeFolio分析師Megan Brantley表示。「但市場正在展望一個自動駕駛車隊不需要人類駕駛員的未來,而那個未來正越來越近。」

Uber過去一年營收成長18%,目前本益比為17.08倍,相較整體科技板塊呈現折價。Guggenheim分析師重申買入評級,目標價125美元,理由是預計2026年世界盃將帶來利好,估計可將第二季與第三季的移動出行總預訂量提升100個基點。美國銀行分析師則表示,Uber在當前人工智慧週期中具備優異的表現潛力。

競爭威脅正在多條戰線上逐步成形。Alphabet旗下的Waymo已在美國多個城市擴張其商業機器人計程車業務,並近期開始在新市場進行測試。Tesla則承諾將推出自家的機器人計程車網路,但時間表仍未確認。Uber已做出回應,在倫敦開放其機器人計程車服務的候補名單,讓客戶能在今年稍晚預計推出的服務上線前先行表達興趣。此外,該公司也在進行人事與場所部門的重組,裁減不到1%的全球員工。

對投資人而言,問題在於Uber在叫車領域的先發優勢能否在過渡至自動駕駛車隊的過程中存活下來。該公司18%的營收成長與1,397億美元的市值,反映其仍居主導地位的業務實力;然而,股價較52週高點折讓33%,顯示市場已在為自動駕駛威脅賦予相當大的估值權重。隨著Waymo商業化擴張、Tesla承諾推出機器人計程車網路,接下來12個月將是Uber估值敘事的關鍵時刻。

本文僅供資訊參考,不構成投資建議。