홈

기사

가격 책정

ko

Ed 무료 체험

시장이 복잡하다고요? Edgen Search에 물어보세요.

즉각적인 답변, 무의미한 말은 제로, 그리고 미래의 당신이 감사할 거래 결정들.

지금 검색해 보세요

Edgen

추천합니다

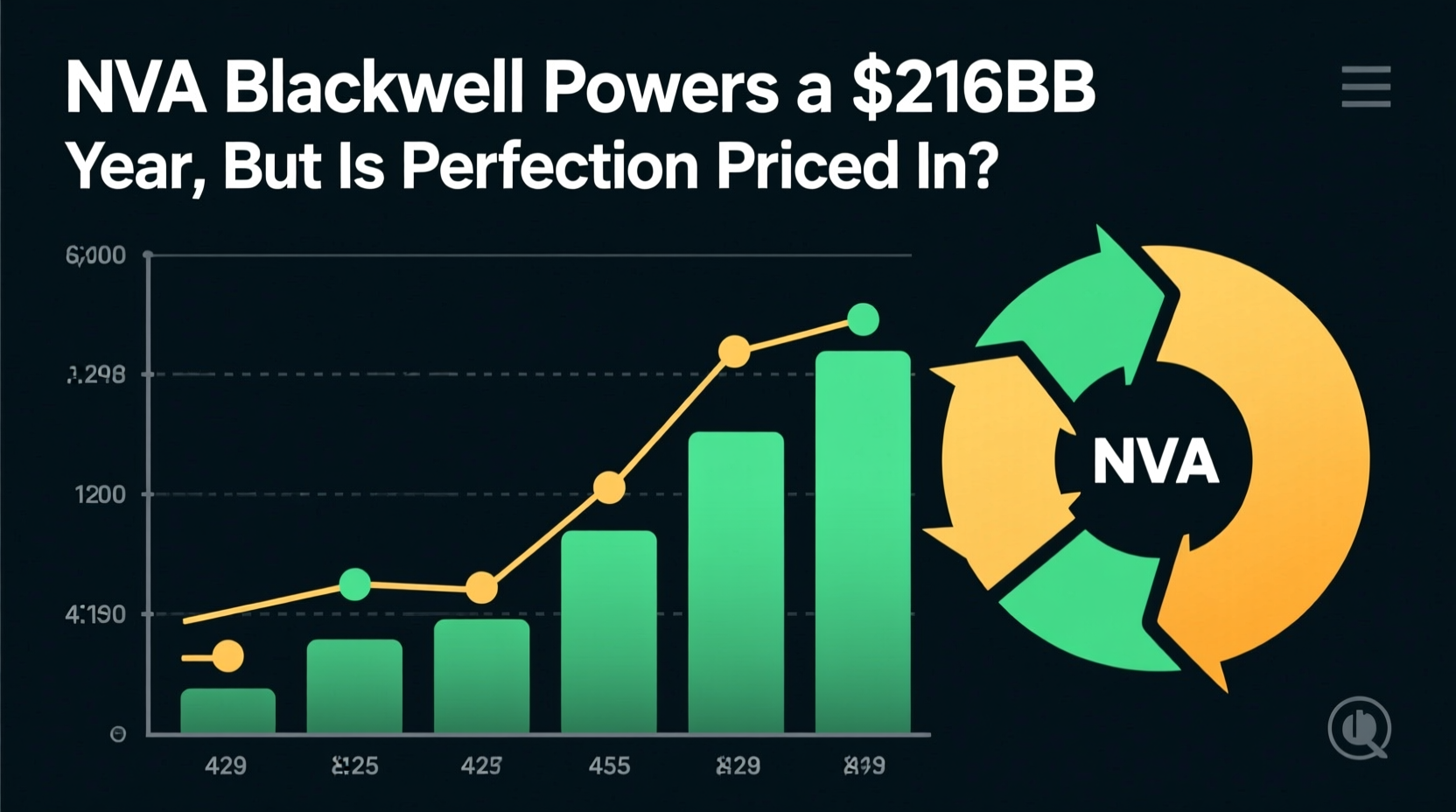

NVDA 주식 분석: Blackwell이 견인한 2,160억 달러의 해, 완벽함이 이미 가격에 반영되었는가?

인공지능 인프라 구축은 현재까지 가장 자본 집약적인 단계에 진입했습니다. Technavio에 따르면 전 세계 AI 칩 지출은 2025년에서 2030년 사이에 1,549억 달러에 달할 것으로 예상되며, Broadcom의 CEO는 AI 가속기 단독 시장 규모가 2030년까지 1조 달러에 달할 수 있다고 예측했습니다. 하이퍼스케일러 자본 지출은 2026년 달력 기준으로 5,000억 달러를 초과할 것으로 예상되며, 이 수치는 계속 상향 조정되고 있습니다. 이는 단순한 투기적 예측이 아니라 NVIDIA의 자체 공시에서도 이미 확인 가능한 구속력 있는 구매 약정을 반영한 것으로, 2025년 10월 현재 공급 관련 구매 약정은 503억 달러로 급증했으며 실질적으로 모든 금액이 2027 회계연도까지 지급될 예정입니다. 새로운 복잡성이 존재하기는 하지만 거시적 환경은 지속적인 AI 투자를 대체로 뒷받침하고 있습니다. '주권 AI'의 등장은 개념에서 실질적인 수요 벡터로 변화했으며 캐나다, 프랑스, 싱가포르, 영국과 같은 국가들이 자체 AI 인프라를 구축하고 있습니다. NVIDIA 경영진은 2026 회계연도 동안 주권 AI 이니셔티브가 300억 달러 이상의 매출을 차지했다고 밝혔습니다. 동시에 미국 수출 통제의 급격한 진화는 양분된 경쟁 환경을 조성했습니다. 2025년 1월에 발표된 'AI 확산' 잠정 최종 규칙은 2025년 5월에 폐지되었으나 대체 규칙의 범위와 시기는 여전히 불확실합니다. 이러한 규제 불확실성은 전반적인 수요를 억제하지는 않았으나 NVIDIA의 지역별 매출 비중을 의미 있게 변화시켜, 미국 본사 고객이 전년도 59%에서 증가한 현재 전체 매출의 약 70%를 차지하게 되었습니다. 반도체 사이클은 확고한 AI 주도 업사이클에 있습니다. 전통적인 메모리나 PC 주도 사이클과 달리 현재의 확장은 재고 비축이 아닌 학습 및 추론 컴퓨팅에 대한 구조적 수요에 의해 촉발되었습니다. NVIDIA의 수주잔고 비율(book-to-bill ratio)은 1.0을 훨씬 상회하고

David Hartley

·

Apr 17 2026

텐센트 홀딩스: AI 중심 전환, 중국에서 가장 저평가된 테크 거인의 불 케이스(Bull Case) 재구성 20260331

David Hartley · 2026년 3월 24일 · 테크-AI / AI-ML · 매수 $765 작성자: David Hartley | 2026-03-24 등급: 매수 | 목표주가: HK$765 | 섹터: 기술, 미디어 및 통신 (TMT) 카테고리: 테크 & AI > AI & ML | 소프트웨어 & 사이버 | 티커: $00700.HK 글로벌 기술 산업은 생성형 AI에 의해 주도되는 구조적 변화를 겪고 있습니다. 미국의 메가캡 기업인 Meta, Microsoft, Amazon은 2024년과 2025년에 걸쳐 AI 인프라 자본 지출에 공동으로 수천억 달러를 투입했으며, AI 수익화 기대감에 힘입어 밸류에이션은 역사적 고점에 도달했습니다. 그러나 심각하게 간과된 사실은 중국 기술 기업들도 AI 분야에서 실질적인 돌파구를 마련했다는 점이며, 이들의 주가는 여전히 뚜렷한 지정학적 할인 상태에서 거래되고 있다는 것입니다.

David Hartley

·

Apr 03 2026

NVDA Stock Analysis: Blackwell Powers a $216B Year, But Is Perfection Priced In?2026040102

The artificial intelligence infrastructure build-out has entered its most capital-intensive phase to date. Global AI chip spending is projected to reach $154.9 billion between 2025 and 2030, according to Technavio, while Broadcom's CEO has forecast the total addressable market for AI accelerators alone could reach $1 trillion by 2030. Hyperscaler capital expenditures are projected to exceed $500 billion in calendar 2026, a figure that continues to be revised upward. This is not a speculative forecast but a reflection of binding purchase commitments already visible in NVIDIA's own disclosures, where supply-related purchase commitments surged to $50.3 billion as of October 2025, with substantially all payable through fiscal year 2027. The macro environment remains broadly supportive of continued AI investment, though not without new complexities. The emergence of "Sovereign AI" has transformed from a concept into a material demand vector, with nations like Canada, France, Singapore, and

David Hartley

·

Apr 01 2026

NVDA Stock Analysis: Blackwell Powers a $216B Year, But Is Perfection Priced In?20260402

The artificial intelligence infrastructure build-out has entered its most capital-intensive phase to date. Global AI chip spending is projected to reach $154.9 billion between 2025 and 2030, according to Technavio, while Broadcom's CEO has forecast the total addressable market for AI accelerators alone could reach $1 trillion by 2030. Hyperscaler capital expenditures are projected to exceed $500 billion in calendar 2026, a figure that continues to be revised upward. This is not a speculative forecast but a reflection of binding purchase commitments already visible in NVIDIA's own disclosures, where supply-related purchase commitments surged to $50.3 billion as of October 2025, with substantially all payable through fiscal year 2027. The macro environment remains broadly supportive of continued AI investment, though not without new complexities. The emergence of "Sovereign AI" has transformed from a concept into a material demand vector, with nations like Canada, France, Singapore, and

David Hartley

·

Apr 01 2026

투자, 드디어 혼자 안 해도 돼요.

Ed 무료 체험. 신용카드 필요 없고, 약정도 없어요.

Ed 무료 체험