Résumé

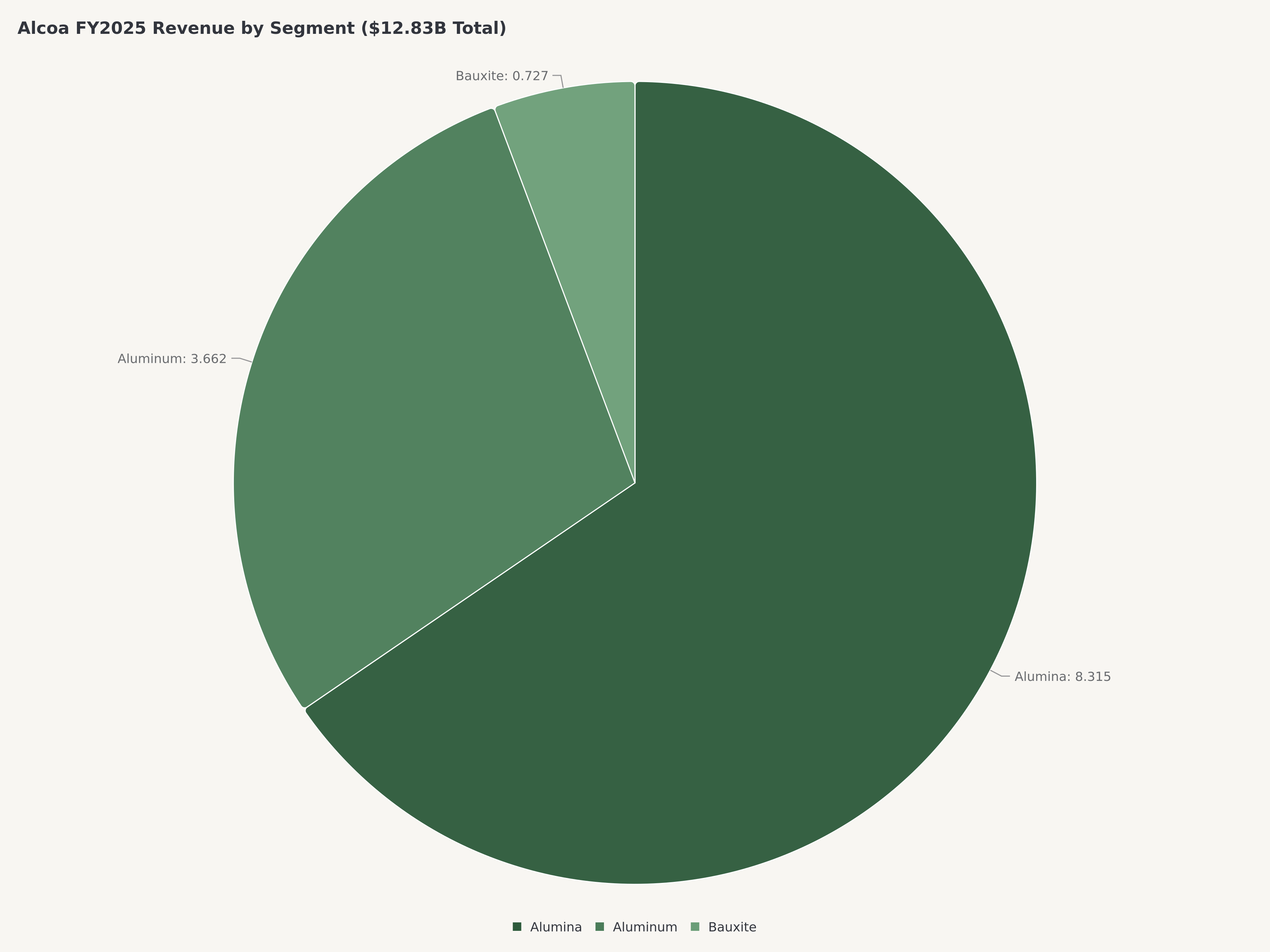

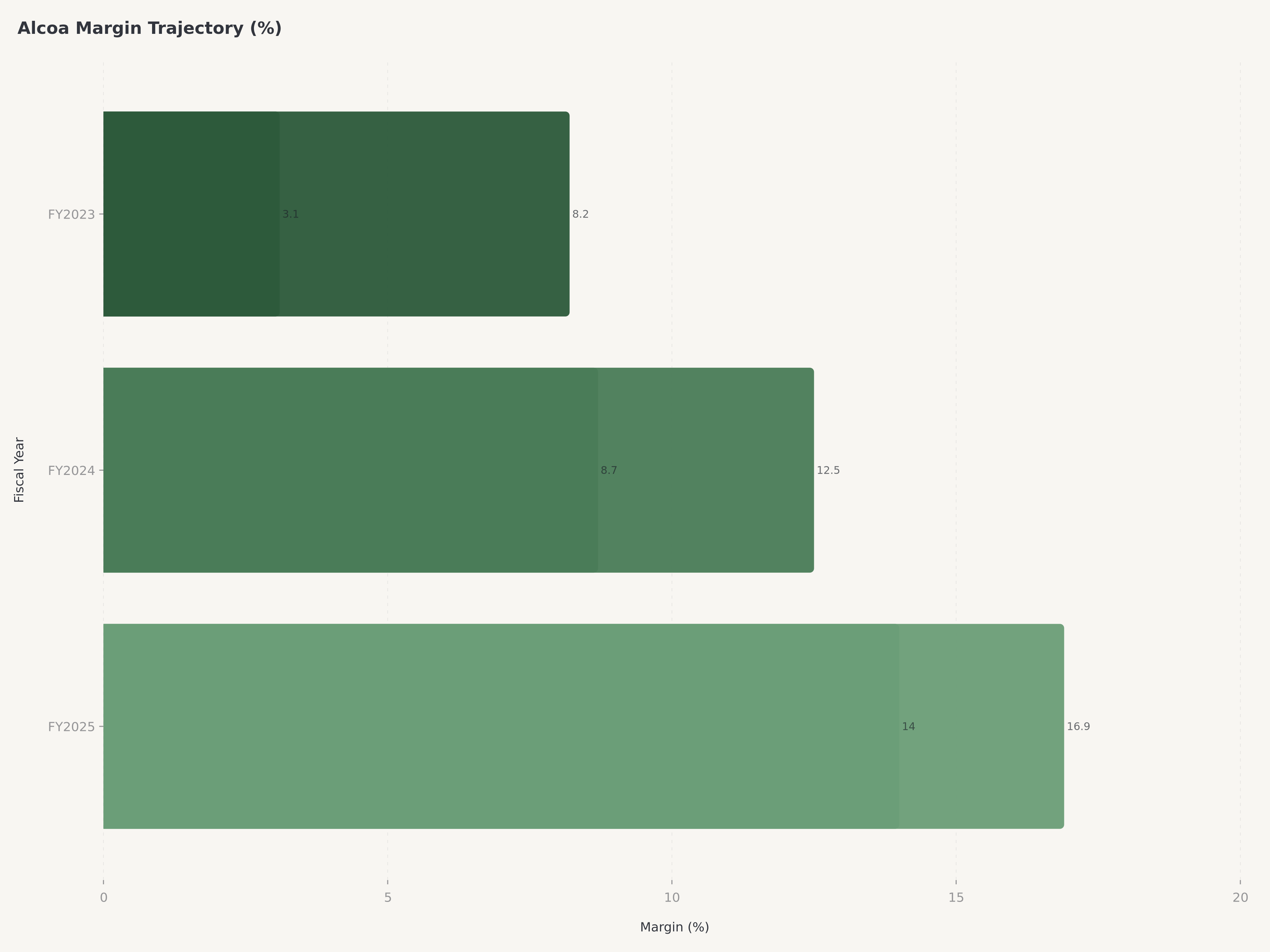

- Chiffre d'affaires et marges : Le chiffre d'affaires de l'exercice 2025 a atteint 12,83 milliards de dollars, avec le segment Alumine générant 8,315 milliards de dollars (incluant des résultats annuels records), le segment Aluminium contribuant à hauteur de 3,662 milliards de dollars et le segment Bauxite ajoutant 727 millions de dollars. La marge brute GAAP a atteint 16,9 %, avec une marge opérationnelle Alumine d'environ 31,5 %.

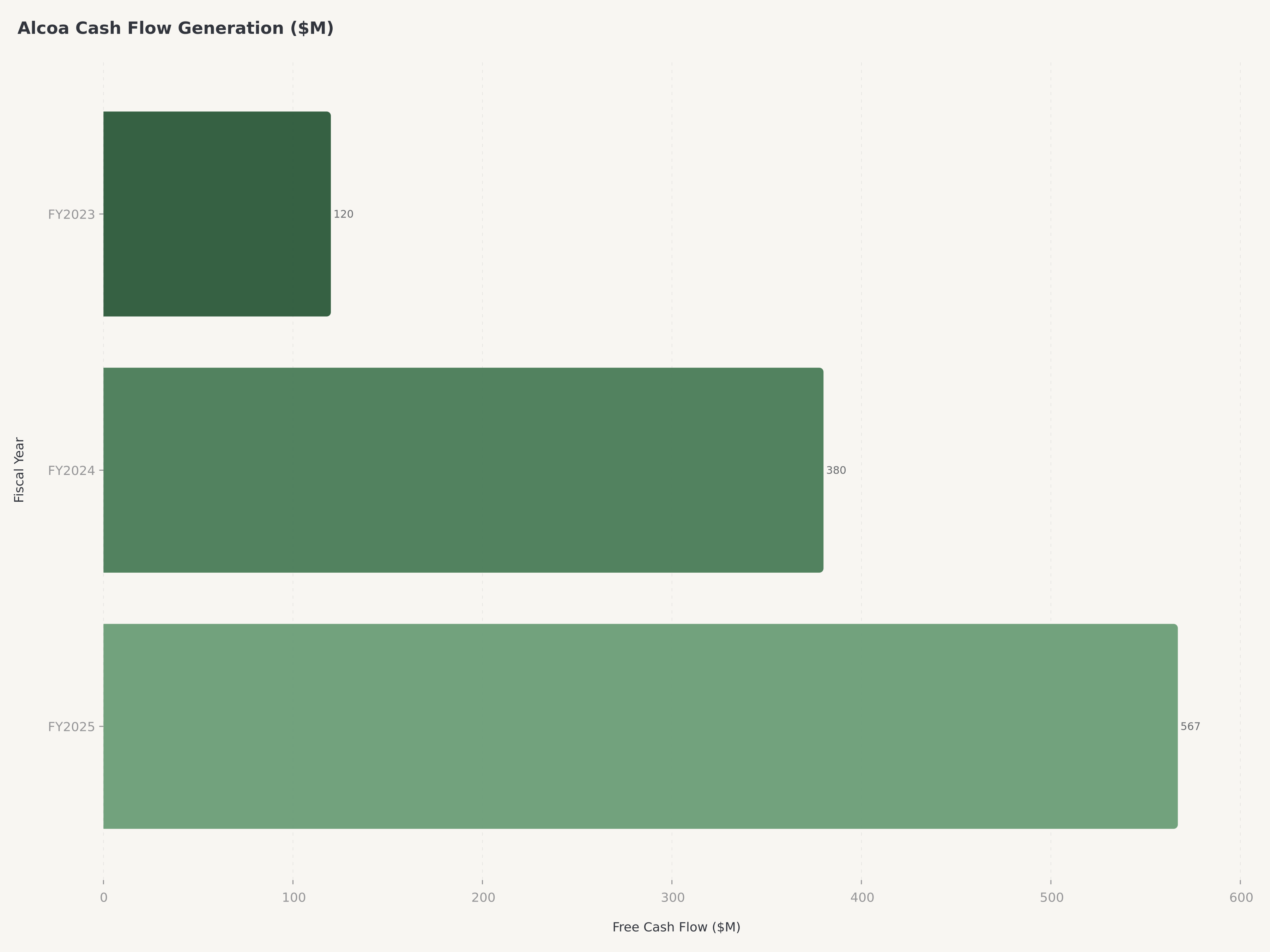

- Bilan et flux de trésorerie : Une trésorerie de 5,47 milliards de dollars contre une dette totale de 2,44 milliards de dollars donne un ratio D/E conservateur de 0,40x. Le flux de trésorerie libre de 567 millions de dollars a converti environ 49 % du résultat net GAAP.

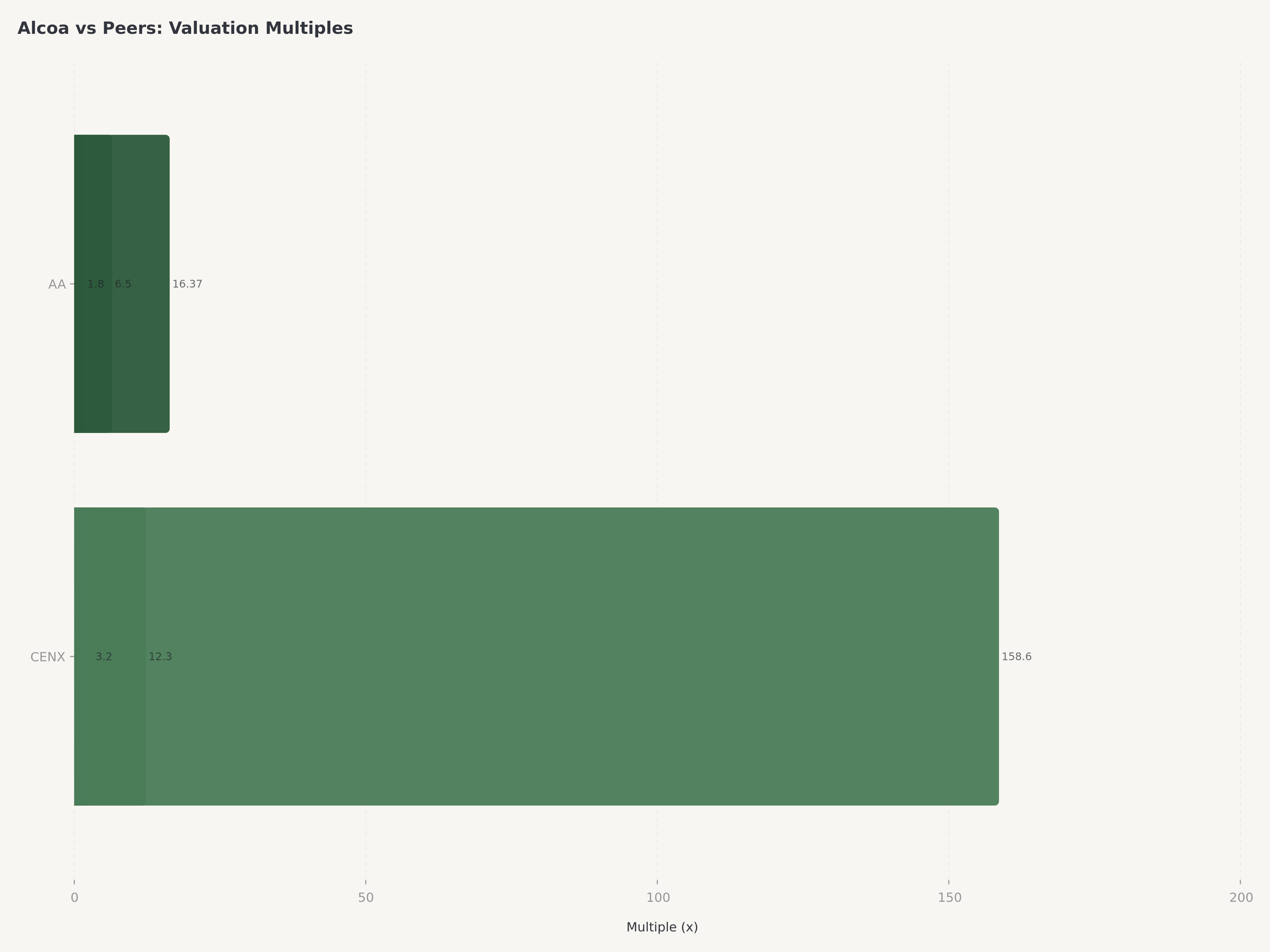

- Valorisation et catalyseur : À un ratio EV/EBITDA prévisionnel d'environ 6,5x et un P/E GAAP de 16,37x, Alcoa se négocie avec une décote cyclique. La coentreprise de fusion sans carbone ELYSIS avec Rio Tinto, l'acquisition finalisée d'Alumina Limited et les vents favorables du MACF de l'UE soutiennent notre recommandation d'achat avec un objectif de cours de 95 $ (environ 35 % de potentiel de hausse).

Contexte macroéconomique : l'aluminium à un point d'inflexion

Le marché mondial de l'aluminium entre dans une période de resserrement structurel que les investisseurs en matières premières n'ont pas connue depuis plus d'une décennie. Du côté de la demande, l'accélération de la transition vers les véhicules électriques stimule un appétit sans précédent pour l'aluminium léger dans les boîtiers de batteries, les panneaux de carrosserie et les composants structurels. Chaque véhicule électrique à batterie contient environ 250 kilogrammes d'aluminium, soit environ 60 % de plus qu'un véhicule à moteur à combustion interne comparable. Simultanément, les déploiements d'infrastructures d'énergie renouvelable — des cadres de panneaux solaires aux boîtiers d'éoliennes — créent des flux de demande durables et non cycliques qui se superposent aux marchés finaux traditionnels de la construction et de l'emballage.

Du côté de l'offre, le paysage politique penche résolument en faveur des producteurs occidentaux. Les États-Unis maintiennent une taxe de 10 % sur les importations d'aluminium, les droits de la section 232 offrant un parapluie protecteur aux fonderies nationales. Plus important encore est peut-être le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne, qui a commencé sa phase de transition et imposera des coûts carbone croissants sur l'aluminium importé produit avec des méthodes intensives en charbon. La Chine, responsable d'environ 60 % de la production mondiale d'aluminium primaire, fait fonctionner ses fonderies principalement à l'électricité au charbon, ce qui signifie que le MACF érodera progressivement l'avantage de coût dont les producteurs chinois bénéficient depuis des années. Pour un producteur à faible teneur en carbone comme Alcoa, ce changement réglementaire fonctionne comme un vent arrière structurel que le marché n'a pas encore pleinement intégré dans ses cours.

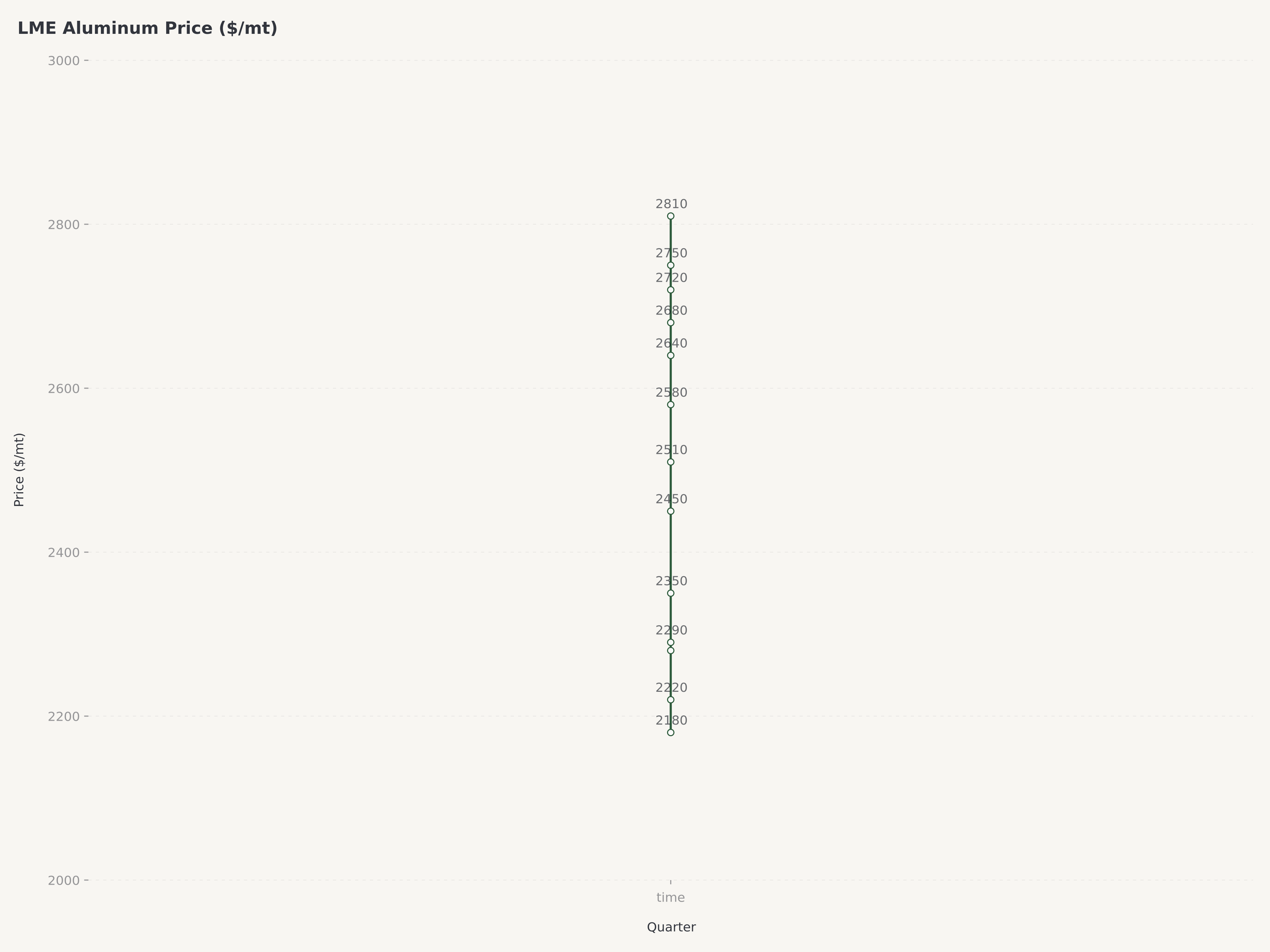

Le prix de l'aluminium au London Metal Exchange est resté soutenu au-dessus de 2 400 $ la tonne métrique tout au long du premier trimestre 2026, reflétant à la fois les contraintes d'offre liées aux taxes et la prime verte qui commence à émerger sur les marchés physiques. Les prix de l'alumine, d'une importance critique pour le plus grand segment d'Alcoa, ont grimpé tout au long de l'exercice 2025 suite aux interruptions d'approvisionnement en Australie et en Guinée, et la courbe à terme suggère que les prix élevés persisteront.

La transformation d'Alcoa : de fonderie historique à leader de l'aluminium vert

Sous la direction du président et PDG William Oplinger, qui a pris ses fonctions fin 2024, Alcoa a subi un repositionnement stratégique qui transcende le modèle traditionnel du producteur de matières premières. La pièce maîtresse de cette transformation a été la finalisation, en août 2024, de l'acquisition d'Alumina Limited, qui a apporté la pleine propriété d'un portefeuille d'actifs de raffinage d'alumine de classe mondiale en Australie. Cette transaction a consolidé la position d'Alcoa en tant que premier fournisseur tiers mondial d'alumine et a éliminé la fuite d'intérêts minoritaires qui diluait l'économie en amont depuis des années. L'intégration s'est déroulée sans heurts sous la discipline financière de la directrice financière Molly Beerman, avec des synergies dépassant les prévisions initiales.

La coentreprise ELYSIS, co-développée avec Rio Tinto et soutenue par Apple et le gouvernement canadien, représente ce qui pourrait être la percée la plus significative dans la fusion de l'aluminium depuis l'invention du procédé Hall-Héroult en 1886. La fusion traditionnelle produit environ 1,6 tonne métrique de dioxyde de carbone par tonne d'aluminium par la consommation d'anodes en carbone. ELYSIS remplace ces anodes en carbone par des matériaux céramiques inertes, émettant de l'oxygène pur au lieu de gaz à effet de serre. La technologie progresse vers un déploiement à l'échelle commerciale, et la prime verte qu'elle commanderait sur un marché mondial régi par le MACF pourrait être transformatrice pour la structure des marges à long terme d'Alcoa.

En complément d'ELYSIS, la technologie propriétaire ASTRAEA4 d'Alcoa permet la purification de ferraille d'aluminium de basse qualité en un alliage de haute qualité adapté aux applications exigeantes. Cette capacité positionne Alcoa à l'intersection de la production primaire et de l'économie circulaire, un différenciateur de plus en plus important alors que les constructeurs automobiles et aéronautiques imposent des exigences strictes en matière de contenu recyclé sur leurs chaînes d'approvisionnement.

Le redémarrage de la fonderie de San Ciprian en Espagne démontre davantage l'engagement de la direction envers l'optionnalité opérationnelle. Cette installation, mise à l'arrêt pendant la crise énergétique européenne, est remise en service alors que les coûts de l'énergie se normalisent et que la demande européenne se redresse. Le redémarrage ajoute un volume significatif à un moment où la capacité des fonderies européennes reste limitée, et positionne Alcoa pour capturer des prix avantagés par le MACF sur le marché de l'UE.

Performance opérationnelle : le segment Alumine record porte l'exercice 2025

La performance financière d'Alcoa pour l'exercice 2025 a démontré le levier de bénéfices inhérent à un producteur de matières premières intégré verticalement opérant dans un environnement de prix favorable. Le chiffre d'affaires total a atteint 12,83 milliards de dollars à travers les trois segments opérationnels de la société. Le segment Alumine a été le plus performant, générant 8,315 milliards de dollars de revenus — un résultat annuel record porté par les prix de l'alumine qui sont restés élevés tout au long de l'année en raison de l'étroitesse de l'offre mondiale. Le segment Aluminium a contribué à hauteur de 3,662 milliards de dollars, tandis que le segment fondamental Bauxite a ajouté 727 millions de dollars.

Les résultats du quatrième trimestre de l'exercice 2025 ont été particulièrement encourageants. Le chiffre d'affaires trimestriel de 3,43 milliards de dollars a représenté une augmentation séquentielle de 15 %, reflétant à la fois des prix réalisés plus élevés et une amélioration des volumes. Le bénéfice dilué par action GAAP de 0,56 $ a dépassé l'estimation consensuelle non-GAAP de 0,55 $, la modeste divergence entre GAAP et non-GAAP d'environ 0,06 $ étant principalement attribuable aux charges de restructuration associées au redémarrage de San Ciprian. La marge opérationnelle d'environ 31,5 % dans le segment Alumine a souligné la rentabilité des opérations de raffinage d'Alcoa aux niveaux de prix actuels. La marge brute GAAP sur l'ensemble de l'entreprise a atteint 16,9 %, avec une marge opérationnelle GAAP tournant à environ 14 % — ces deux indicateurs montrant une amélioration significative par rapport aux périodes précédentes.

La génération de flux de trésorerie libre de 567 millions de dollars pour l'exercice 2025 a converti environ 49 % du résultat net GAAP en liquidités distribuables, un taux de conversion respectable pour une entreprise minière et métallurgique à forte intensité de capital. Les dépenses d'investissement ont reflété l'investissement dans le redémarrage de San Ciprian, le capital de maintien pour la flotte de fonderies et de raffineries, et la commercialisation d'ELYSIS. Le dividende trimestriel reste à 0,10 $ par action, un versement délibérément conservateur qui préserve la flexibilité du bilan pour un déploiement opportuniste de capital.

Le dépôt 8-K de la société le 16 avril 2026 contenait le communiqué de presse sur les bénéfices du T1 2026, et les premières indications suggèrent que les prix de l'aluminium et de l'alumine sont restés favorables tout au long du trimestre. Notre évaluation probabiliste attribue une probabilité combinée de 50 % à ce qu'Alcoa dépasse le consensus de chiffre d'affaires, avec une probabilité de 35 % d'un léger dépassement dans la fourchette de 3,45 à 3,55 milliards de dollars et une probabilité de 15 % pour un résultat supérieur à 3,55 milliards de dollars. Le scénario de base d'une performance en ligne avec le consensus entre 3,30 et 3,45 milliards de dollars porte une probabilité de 40 %, tandis qu'une déception en dessous de 3,30 milliards de dollars ne se voit attribuer qu'une probabilité de 10 %.

Plongée dans les mines et matériaux : l'avantage de l'amont

Le fossé concurrentiel d'Alcoa commence dans le sol. La société contrôle certaines des réserves de bauxite de la plus haute qualité au monde, particulièrement dans la chaîne de Darling en Australie et dans le complexe minier de Sangaredi en Guinée. La bauxite à haute teneur se traduit directement par des coûts de maintien globaux (AISC) plus bas au niveau du raffinage, car des ratios de conversion alumine-bauxite plus élevés réduisent la consommation d'énergie par tonne de production raffinée. Cet avantage géologique n'est pas reproductible et offre une position de coût durable que les concurrents de moindre qualité ne peuvent égaler.

Le marché de l'alumine est caractérisé par des déficits d'offre structurels depuis la mi-2024, lorsque des interruptions de production en Australie et en Guinée ont coïncidé avec une demande croissante des raffineries chinoises. Les prix au comptant de l'alumine ont atteint des niveaux jamais vus depuis plus d'une décennie, et la position d'Alcoa en tant que consommateur captif et premier fournisseur tiers mondial lui a permis de capturer ces prix tant sur le carnet de ventes externes que sur le transfert interne vers ses propres fonderies à des conditions économiques avantageuses. L'acquisition d'Alumina Limited a été stratégiquement programmée pour maximiser l'exposition à ce cycle.

La concentration des revenus mérite d'être surveillée : les États-Unis représentent 47,4 % du chiffre d'affaires total, suivis de l'Australie à 23,5 %, des Pays-Bas à 18,3 %, du Brésil à 7,9 % et de l'Espagne à 2,5 %. Cette diversification géographique offre une certaine protection contre le risque politique d'un pays unique, bien que le poids des États-Unis signifie que les conditions économiques nationales et la politique commerciale restent les principales variables macroéconomiques.

Valorisation : la décote cyclique masque la valeur structurelle

Alcoa se négocie à un ratio EV/EBITDA prévisionnel d'environ 6,5x, une décote significative par rapport aux moyennes historiques des producteurs d'aluminium intégrés et au secteur plus large des matériaux. Le ratio cours/valeur comptable de 1,8x reflète la réticence traditionnelle du marché à attribuer des multiples de prime aux entreprises de matières premières, tandis que le P/E GAAP de 16,37x se compare favorablement à son homologue Century Aluminum à un niveau élevé de 158,6x et à Kaiser Aluminum où l'indicateur n'est pas applicable.

Le bilan constitue une base pour une optionnalité à la hausse. Une trésorerie de 5,47 milliards de dollars contre un passif courant de 3,80 milliards de dollars donne un ratio de liquidité générale de 1,14x. La dette totale d'environ 2,44 milliards de dollars produit un ratio dette nette/capital de 0,28 et un ratio dette/fonds propres de 0,40x — un levier financier conservateur pour une société minière et bien en dessous des niveaux qui limiteraient la flexibilité de l'allocation du capital.

Notre objectif de cours de 95 $ est dérivé d'un cadre à trois scénarios. Dans notre scénario haussier, pondéré à 25 % de probabilité, les prix de l'aluminium se maintiennent au-dessus de 2 600 $ la tonne métrique, ELYSIS atteint des jalons commerciaux et le MACF crée une prime verte mesurable, donnant une juste valeur de 130 $. Notre scénario de base, pondéré à 55 %, suppose que les prix de l'aluminium se stabilisent dans une fourchette de 2 300 $ à 2 500 $, des marges d'alumine stables et une montée en puissance progressive des volumes de San Ciprian, produisant une juste valeur de 90 $. Notre scénario baissier, pondéré à 20 %, envisage une récession mondiale faisant tomber l'aluminium sous les 2 000 $ la tonne métrique avec des marges de raffinage compressées, résultant en une juste valeur de 65 $. Le résultat pondéré par les probabilités de 95 $ (= 25 % × 130 $ + 55 % × 90 $ + 20 % × 65 $) représente un potentiel de hausse d'environ 35 % par rapport au cours actuel de l'action de 70,55 $.

Risques

La volatilité des prix des matières premières reste le risque primordial pour la thèse d'investissement. L'aluminium figure parmi les métaux industriels les plus sensibles à la macroéconomie, les prix au LME affichant historiquement une forte corrélation avec les indices PMI manufacturiers mondiaux, la production industrielle chinoise et les mouvements de devises — particulièrement le taux de change dollar américain-dollar australien. Un ralentissement mondial synchronisé, particulièrement celui déclenché par l'escalade des guerres commerciales, pourrait faire descendre les prix de l'aluminium sous le coût marginal de production des fonderies les plus coûteuses d'Alcoa et compresser l'environnement de prix de l'alumine qui a été si favorable au cours des dix-huit derniers mois.

Le risque géopolitique et de politique commerciale constitue une deuxième préoccupation matérielle. Bien que les taxes américaines actuelles profitent aux producteurs nationaux, le paysage politique est intrinsèquement imprévisible. Un renversement des droits de la section 232, des accords commerciaux bilatéraux assouplissant les barrières à l'importation d'aluminium, ou des taxes de rétorsion ciblant les exportations d'Alcoa depuis l'Australie et le Brésil pourraient rapidement modifier la dynamique concurrentielle. De plus, la surcapacité d'aluminium de la Chine — avec environ 45 millions de tonnes métriques de capacité de fusion annuelle — représente un surplomb persistant. Tout assouplissement des plafonds de production chinois ou un changement de la politique industrielle de Pékin vers une croissance des semi-produits d'aluminium tirée par les exportations pourrait inonder les marchés mondiaux.

Le risque d'exécution opérationnelle est concentré dans deux domaines. Le redémarrage de la fonderie de San Ciprian est une entreprise industrielle complexe qui implique le réembauchage et la formation de la main-d'œuvre, la remise en service des séries de cuves et la sécurisation de contrats énergétiques à long terme dans un marché européen où les prix de l'électricité industrielle restent volatils. Des retards ou des dépassements de coûts pèseraient sur les prévisions de bénéfices à court terme. De même, la technologie ELYSIS, bien que scientifiquement validée, n'a pas encore fait ses preuves à l'échelle commerciale. Le passage de la démonstration au déploiement à grande échelle présente historiquement des défis d'ingénierie imprévus, et tout revers diminuerait le récit de la prime verte qui sous-tend une partie de notre objectif de cours.

Conclusion

Alcoa Corporation occupe une position rare dans le secteur des matériaux : un producteur intégré verticalement avec des actifs de classe mondiale, une trajectoire de décarbonation crédible via ELYSIS, et une valorisation qui ne reflète pas encore le virage structurel vers l'aluminium vert. Sous le leadership opérationnel de William Oplinger et l'intendance financière de Molly Beerman, la société a transformé son portefeuille grâce à l'acquisition d'Alumina Limited tout en maintenant la discipline de son bilan. Avec un conseil d'administration distingué comprenant l'ancien président du Mexique Ernesto Zedillo, la qualité de la gouvernance égale l'ambition opérationnelle. À 70,55 $, nous pensons que le profil risque-rendement est attractif pour les investisseurs ayant un horizon de douze à dix-huit mois, et nous initions la couverture avec une recommandation d'Achat et un objectif de cours de 95 $.

Pour les lecteurs intéressés par les thèmes connexes des matières premières et de l'industrie, notre analyse de PetroChina (00857.HK) explore des dynamiques de valeur similaires dans l'espace des matières premières énergétiques. Pour une perspective contrastée sur la croissance axée sur la technologie, notre couverture de l'opportunité de mise en réseau IA de CRDO souligne comment différents secteurs capturent la mégatendance de la décarbonation et de l'électrification.

Foire aux questions

Que fait Alcoa et comment gagne-t-elle de l'argent ?

Alcoa Corporation est une société d'aluminium intégrée verticalement qui opère sur toute la chaîne de valeur de l'aluminium. La société extrait du minerai de bauxite, le raffine en alumine (oxyde d'aluminium) et fond l'alumine pour en faire de l'aluminium primaire et des alliages d'aluminium. Le chiffre d'affaires est généré par trois segments : le segment Alumine, qui est le plus important avec 8,315 milliards de dollars de revenus pour l'exercice 2025 ; le segment Aluminium avec 3,662 milliards de dollars ; et le segment Bauxite avec 727 millions de dollars. Alcoa vend de l'alumine à des clients externes ainsi qu'à ses propres fonderies, tandis que les produits finis en aluminium sont vendus à des clients dans les marchés finaux des transports, de l'emballage, de la construction et de l'industrie.

Qu'est-ce qu'ELYSIS et pourquoi est-ce important pour l'avenir d'Alcoa ?

ELYSIS est une coentreprise entre Alcoa et Rio Tinto, avec un investissement d'Apple et du gouvernement canadien, développant une technologie de fusion d'aluminium sans carbone. La fusion d'aluminium traditionnelle utilise des anodes en carbone qui produisent environ 1,6 tonne métrique de CO2 par tonne d'aluminium. ELYSIS remplace celles-ci par des anodes en céramique inerte qui émettent de l'oxygène pur à la place. Cette technologie est importante car elle pourrait éliminer entièrement les émissions directes de fusion, permettant à Alcoa de commander une prime verte sur les marchés régis par le MACF de l'UE et de satisfaire la demande croissante des clients pour l'aluminium à faible teneur en carbone dans les VE et les infrastructures d'énergie renouvelable.

Comment la valorisation d'Alcoa se compare-t-elle à celle de ses pairs ?

Alcoa se négocie à un ratio EV/EBITDA prévisionnel d'environ 6,5x et un P/E GAAP de 16,37x, ce qui se compare favorablement aux pairs du secteur de l'aluminium. Century Aluminum se négocie à un P/E exceptionnellement élevé de 158,6x, tandis que le P/E de Kaiser Aluminum n'est pas significatif. Le ratio cours/valeur comptable d'Alcoa de 1,8x et le ratio dette/fonds propres de 0,40x reflètent une entreprise financée de manière conservatrice se négociant avec une décote cyclique. Notre analyse suggère que le marché applique une décote liée au cycle des matières premières qui ne tient pas suffisamment compte des avantages structurels d'Alcoa dans l'aluminium vert et de sa position de coût intégrée verticalement.

Quels sont les plus grands risques liés à la détention de l'action Alcoa ?

Les trois principaux risques sont la volatilité des prix des matières premières, l'incertitude géopolitique et de politique commerciale, et l'exécution opérationnelle. Les prix de l'aluminium sont fortement corrélés aux cycles économiques mondiaux, et une récession pourrait comprimer les prix en dessous du coût de production pour les fonderies à coût élevé. Le risque de politique commerciale est à double tranchant : si les taxes américaines actuelles profitent à Alcoa, un renversement ou des mesures de rétorsion pourraient modifier la dynamique concurrentielle. Sur le plan opérationnel, le redémarrage de la fonderie de San Ciprian et le déploiement à l'échelle commerciale d'ELYSIS comportent tous deux des risques d'exécution qui pourraient affecter les bénéfices à court terme et le récit de la prime verte à long terme.

Quelle est la politique de dividende et de retour de capital d'Alcoa ?

Alcoa verse un dividende trimestriel de 0,10 $ par action, représentant un versement délibérément conservateur conçu pour préserver la flexibilité du bilan. Avec 5,47 milliards de dollars de trésorerie, une dette totale d'environ 2,44 milliards de dollars et un ratio dette nette/capital de 0,28, la société dispose d'une capacité substantielle pour augmenter les retours de capital ou réaliser des acquisitions opportunistes. La direction, sous la direction du PDG William Oplinger, a donné la priorité aux investissements opérationnels, notamment le redémarrage de San Ciprian et le développement d'ELYSIS, mais la forte génération de flux de trésorerie libre de 567 millions de dollars pour l'exercice 2025 suggère une marge pour une amélioration des retours aux actionnaires à mesure que ces investissements mûrissent.

Avis de non-responsabilité : Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement, une sollicitation ou une recommandation d'achat, de vente ou de détention de titres. Les opinions exprimées sont celles de l'auteur et ne reflètent pas nécessairement celles d'Edgen.tech. L'investissement comporte des risques, y compris la perte potentielle du capital. Les performances passées ne sont pas indicatives des résultats futurs. Les investissements en matières premières sont soumis à une volatilité accrue. Les lecteurs doivent mener leurs propres recherches et consulter un conseiller financier qualifié avant de prendre des décisions d'investissement. Edgen.tech et ses analystes peuvent détenir des positions dans les titres discutés ici.

Investir, enfin, tu n'es plus seul.

Essaie Ed gratuitement. Sans carte, sans engagement.