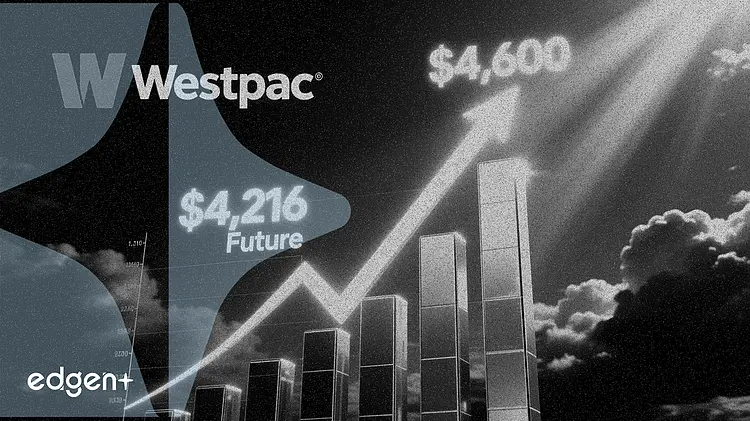

Vàng giao sau trên sàn COMEX giao dịch quanh mức 4.216 USD một ounce vào ngày 13/6, giảm hơn 7% trong tháng này và 25% so với mức đỉnh tháng 1, khi lợi suất trái phiếu tăng và kỳ vọng lãi suất cao hơn làm giảm sức hấp dẫn của các tài sản không sinh lời.

"Một giai đoạn biến động thấp hơn và lợi suất thực giảm sẽ tạo dư địa để giá ổn định và khuyến khích sự quay trở lại dần dần của các nhà đầu tư dài hạn," Westpac cho biết trong một báo cáo nghiên cứu, dự báo mức giá trung bình 4.600 USD một ounce trong quý 3.

Đợt điều chỉnh này đã xóa sạch phần lớn mức tăng của vàng trong năm 2026. Kim loại này đạt đỉnh 5.608,35 USD một ounce vào tháng 1 sau đợt tăng 160% từ mức 2.000 USD vào đầu năm 2024, được thúc đẩy bởi lạm phát dai dẳng, bất ổn địa chính trị và hoạt động mua vào của các ngân hàng trung ương. Lạm phát tại Mỹ tăng tốc lên 4,2% trong tháng 5, mức cao nhất kể từ năm 2023, khiến Cục Dự trữ Liên bang Mỹ (Fed) phải trì hoãn cắt giảm lãi suất và đẩy lợi suất trái phiếu kho bạc tăng lên, kéo dòng vốn tổ chức rời khỏi vàng thỏi.

Vàng ở mức 4.216 USD thấp hơn 24,8% so với đỉnh mọi thời đại tháng 1 và giảm 7% tính từ đầu tháng, theo dữ liệu từ COMEX. Mức hiện tại nằm trong khoảng 4.098 đến 4.200 USD - vùng đã hai lần đóng vai trò là vùng tích lũy chỉ riêng trong năm 2026, theo Chirag Mehta, giám đốc đầu tư tại Quantum AMC. Ông mô tả đợt bán tháo này là "sự hợp nhất bình thường và cần thiết trong một thị trường giá lên dài hạn."

Lịch sử cho thấy các đợt điều chỉnh là phổ biến trong thị trường giá lên

Các đợt điều chỉnh từ 25% đến 35% đã từng xảy ra trong các thị trường giá lên lớn của vàng và thường báo trước các mức đỉnh mới, theo phân tích của Quantum AMC. Trong cuộc khủng hoảng tài chính năm 2008, vàng lao dốc 33% khi nhà đầu tư thanh lý tài sản để lấy tiền mặt, sau đó tăng vọt 178% trong ba năm tiếp theo để đạt mức kỷ lục vào năm 2011. Một đợt điều chỉnh 27% từ tháng 1 đến tháng 3 năm 2026 cũng được tiếp nối bằng sự phục hồi mạnh mẽ.

"Câu hỏi quan trọng hơn đối với các nhà đầu tư không phải là điều gì đã biến động trong hai tuần qua, mà là điều gì vẫn chưa hề thay đổi," Mehta nói, chỉ ra mức nợ công Mỹ gia tăng, lạm phát dai dẳng, lo ngại về thâm hụt tài khóa và việc các ngân hàng trung ương tiếp tục đa dạng hóa khỏi trái phiếu kho bạc Mỹ - tất cả vẫn là những yếu tố hỗ trợ cơ cấu còn nguyên vẹn.

Nhu cầu ngân hàng trung ương và nền tảng cơ cấu vẫn còn nguyên vẹn

Các ngân hàng trung ương toàn cầu đã mua ròng 244 tấn vàng trong quý 1 năm 2026, trong khi Ngân hàng Nhân dân Trung Quốc (PBOC) kéo dài chuỗi mua vào lên 19 tháng liên tiếp khi bổ sung gần 10 tấn trong tháng 5, theo dữ liệu ngân hàng trung ương. Westpac cũng dẫn nhu cầu châu Á và hoạt động mua vào của các ngân hàng trung ương như những yếu tố hỗ trợ giá dài hạn.

Đà giảm của vàng cũng gây áp lực lên cổ phiếu khai khoáng. Newmont Corp. và Barrick Gold Corp. đã dự báo sản lượng thấp hơn trong năm 2026, càng làm gia tăng áp lực từ đà giảm giá giao ngay. Quỹ ETF VanEck Gold Miners, nắm giữ cổ phiếu của 60 công ty khai thác vàng lớn nhất toàn cầu, cũng giảm theo giá vàng thỏi.

"Đối với các nhà đầu tư dài hạn, những đợt điều chỉnh kiểu này trong lịch sử thường mang đến cơ hội đáng kể để xây dựng hoặc gia tăng vị thế ở những mức giá mà sau này nhìn lại đã đánh dấu vùng đáy của một thị trường giá lên rộng lớn hơn," Mehta nói. "Luận điểm đầu tư vẫn chưa bị phá vỡ; giá chỉ đơn thuần mang đến một điểm vào lệnh tốt hơn mà thôi."

Bài viết này chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên đầu tư.