OKLO、SMR与NNE核微堆竞争性分析

EDGEN · 先进核能

OKLO、SMR与NNE核微堆竞争性分析

2026年3月16日 · 对比报告

OKLO | SMR (NuScale) | NNE (Nano Nuclear) |

|---|---|---|

评级: 买入 | 评级: 持有 | 评级: 投机性买入 |

目标价: $114.50 · +95% 上行空间 | 目标价: $28.00 · +39% 上行空间 | 目标价: $40.00 · +33% 上行空间 |

当前: ~$58.37 | 当前: ~$20.18 | 当前: ~$30.00 |

摘要

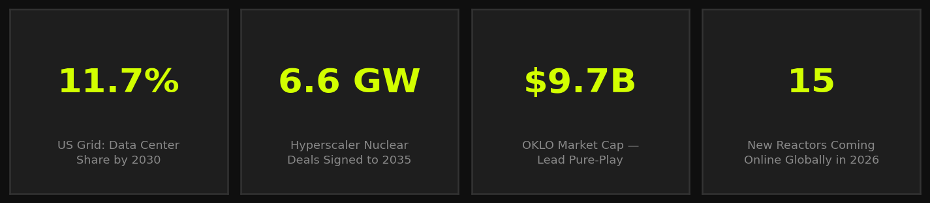

– 到2030年,美国数据中心的电力需求预计将从电网总消耗的4.3%增至11.7%,为核能史上带来最大的结构性顺风。

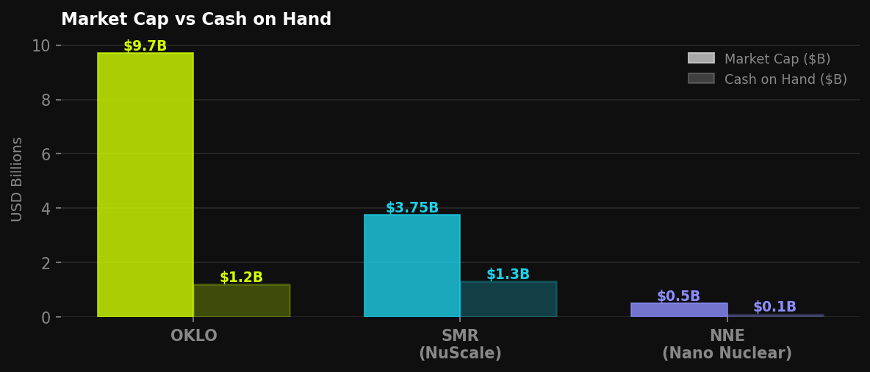

– OKLO在商业势头方面领先:与Meta签署的1.2吉瓦谅解备忘录、12亿美元现金以及定于2026年7月在爱达荷国家实验室进行的临界试验,使其成为97亿美元市值公司中最明确的先行者。

– SMR (NuScale)拥有该行业唯一的NRC标准设计批准——一个真正的监管护城河——但在过去十二个月内稀释了股东150%,并面临集体诉讼;该股票已从历史高点下跌80%。

– NNE (Nano Nuclear)是风险最高、选择性最大的公司:拥有62名员工,零收入,但其差异化的便携式反应堆理念(ZEUS和ODIN)瞄准国防、偏远工业和离网数据中心用例。

新核能超级周期:为什么2026年是拐点

支撑先进核能发展的能源危机并非周期性的——它是结构性的。生成式人工智能及其所需的数据中心建设,已经创造出一种现有电网架构无法干净满足的电力消耗轨迹。国际能源署预测,到2026年,数据中心、人工智能计算集群和加密货币运营的总用电量可能占全球总用电量的4%,大约是2022年份额的两倍。在美国,这个数字更为极端:到2030年,并网数据中心的负荷预计将达到美国总消耗量的11.7%,而六年前这一比例仅为4.3%。

传统的D可再生能源无法单独满足这一需求。它们的间歇性与超大规模计算99.9999%的正常运行时间要求相悖。天然气可以在短期内填补空白,但这会破坏微软、Meta、谷歌和亚马逊都已做出的碳中和承诺。这只留下了一种技术,它具备密度、可靠性和零碳排放的特点,能够满足这一需求:核裂变,特别是可以部署在数据中心园区而非公用电网上的紧凑型模块化形式。

BloombergNEF估计,2026年全球将有大约15座反应堆投入运营,新增近12吉瓦的发电能力。然而,更重要的信号在需求侧。Meta与Vistra、TerraPower和Oklo签署了长期协议,到2035年可能释放高达6.6吉瓦的核能容量。微软签署了一项里程碑式协议,以重启三里岛核电站。这些超大规模公司不再对冲——他们正在对核能作为其长期电力基础进行集中且具有约束力的押注。

公司简介:基于同一论点的三项押注

Oklo公司 (纽约证券交易所代码: OKLO) — 人工智能原生微堆

Oklo由Jacob DeWitte和Caroline Cochran于2013年在加利福尼亚州圣克拉拉创立,并于2024年通过SPAC上市。该公司设计了Aurora动力装置——一种15-75 MWe范围的紧凑型快堆,利用回收核燃料运行。Aurora的尺寸精确校准以适应AI用例:单个单元可以为一个中型数据中心园区供电,多个单元可以共同安置并模块化扩展,而无需传统吉瓦级核电站数十年长的建设周期。

截至2025年第三季度,Oklo持有12亿美元现金和有价证券,使其在该批公司中拥有最长的运营周期。其在2026年1月宣布与Meta达成1.2吉瓦清洁能源协议,是该公司迄今最重要的商业里程碑。美国能源部还支持了田纳西州一个17亿美元的燃料回收项目,这将为Oklo提供一个专有的闭环HALEU供应链,这是目前没有竞争对手能够复制的。近期二元事件是计划于2026年7月在爱达荷国家实验室进行的Aurora临界试验——一次成功的演示将是该公司历史上最重要的技术去风险事件。当前股价约为58.37美元,在过去十二个月中上涨了约305%,分析师共识目标价为114.50美元。

NuScale Power公司 (纽约证券交易所代码: SMR) — 监管先驱

NuScale成立于2007年,总部位于俄勒冈州科瓦利斯,拥有一项本报告中其他公司无法企及的殊荣:它是唯一获得美国NRC为其77 MWe NuScale Power Module颁发标准设计批准的SMR设计公司。NPM是一种模块化预制单元建造的轻水堆,可在现场组装,VOYGR电厂配置最多可容纳12个模块,总输出功率为924 MWe。

NuScale在2024财年创造了3705万美元的收入——比2023年增长了62%——主要来自罗马尼亚RoPower项目的前端工程和设计研究。然而,财务和法律方面的情况变得黯淡。2024年亏损扩大至1.3662亿美元,同比增长134%。在过去十二个月中,流通股增加了近150%,而2026年3月15日在俄勒冈州提起的集体诉讼,给这个本已复杂的故事增加了诉讼悬念。该股票的交易价格比其历史最高点53.43美元低了近80%。

NANO Nuclear Energy Inc. (纳斯达克代码: NNE) — 非对称期权

NANO Nuclear Energy在纳斯达克上市,总部位于纽约市,是三者中规模最小、最年轻的公司。NNE仅有62名员工,实质上是一家深度科技初创公司。其两大旗舰平台——ZEUS(固态电池反应堆)和ODIN(低压冷却剂反应堆)——旨在实现极致便携性:针对偏远地区、军事前沿作战基地、离网数据中心节点,并最终应用于太空。NNE通过后续公开发行筹集了超过1亿美元资金。2025年第三季度,季度净亏损已收窄至652万美元,而上一季度为805万美元——这一积极的每股收益惊喜表明资本效率正在提高。收入仍为零。

同行比较:数据并排分析

指标 | OKLO | SMR (NuScale) | NNE |

|---|---|---|---|

市值 | ~$9.7B | ~$3.75B | ~$500M |

当前股价 | ~$58.37 | ~$20.18 | ~$28–32 |

52周表现 | +305% | ~−75% (历史高点) | 高波动 |

手头现金 | $1.2B | $1.3B | ~$100M+ |

过去12个月收入 | $0 | ~$37M | $0 |

年度净亏损 | ~$120M 估 | −$136.6M (2024财年) | ~$26M 估 |

过去12个月股份稀释 | 中等 | +150% | 中等 |

反应堆尺寸 | 15–75 MWe | 77 MWe | 小于10 MWe 便携式 |

NRC审批状态 | 预申请 | SDA已批准 ✓ | 预申请 |

首次收入估算 | ~$16M (2027) | ~$31.5M (2025E) | <$10M (2026E) |

共识目标价 | $114.50 | $36.56 | ~$40 |

主要商业协议 | Meta 1.2 GW 谅解备忘录 | 罗马尼亚RoPower FID | 无约束性协议 |

主要法律风险 | 无 | 集体诉讼 (俄勒冈 2026) | 无 |

员工人数 | ~200 | ~400 | 62 |

行业深度剖析:核能许可挑战与HALEU供应链

这个领域的每位投资者都必须将NRC许可流程理解为任何财务模型中最具影响力的单一变量。NRC按照自己的时间表运作,该时间表不会因商业压力而缩短。一项标准设计批准——NuScale已实现且Oklo正在追求的里程碑——通常需要6到10年,并花费数亿美元用于工程提交、测试数据和迭代审查。需要监控的关键指标不是收入倍数或EBITDA利润率。有效的信号是NRC里程碑进展、管道转化率(从谅解备忘录到具有约束力的购电协议)、燃料供应链安全以及每安装MWe的成本。

Oklo的燃料回收倡议直接解决了供应链安全问题——将现有核废料转化为HALEU原料,减少了对新建浓缩能力的依赖,并可能创造出专有的成本优势。NuScale的轻水堆设计使用传统的低浓铀,并受益于数十年成熟的供应链,完全避开了HALEU瓶颈。NNE的设计避开了电网互联——困扰公用事业规模核能的关键瓶颈——使其特别适用于孤立负荷应用。

估值分析

以58.37美元计算,市场对一家零收入的Oklo公司赋予了97亿美元的企业价值。这隐含的假设是,Aurora平台成功通过NRC许可,Meta的1.2吉瓦谅解备忘录转换为具有约束力的合同,并且Oklo能够以大约80-100美元/兆瓦时的价格出售其电力——这大约是当前美国批发电力价格的1.5倍,其坚固、无碳的特点证明了这一价格的合理性。

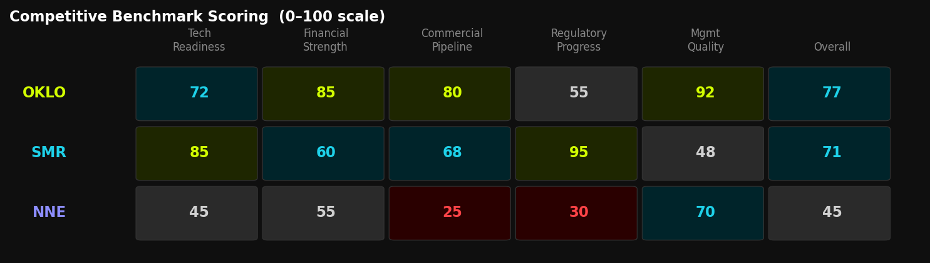

竞争基准评分

五维度评估 · 0–100分制 · 总分反映等权重平均值

三情景估值

OKLO — 牛市情景 $175 / 基准情景 $114 / 熊市情景 $25。INL临界试验成功,NRC商业许可证获批,Meta谅解备忘录转换为有约束力的购电协议。基准情景:临界试验略有延迟后成功,Meta交易产生额外约束性合同,收入始于2028年。熊市情景:临界试验延迟,NRC提出设计问题。

SMR — 牛市情景 $50 / 基准情景 $28 / 熊市情景 $8。牛市情景要求罗马尼亚项目按计划进行,获得TVA合同,诉讼被驳回。熊市情景由不利诉讼 + 持续150%+稀释触发。

NNE — 牛市情景 $65 / 基准情景 $40 / 熊市情景 $9。牛市情景要求获得国防部/DARPA便携式反应堆合同。熊市情景:在商业概念验证前遭遇技术挫折和现金流压力。

股票 | 🔴 熊市 | 当前 | 基准目标价 | 🟢 牛市 | 上行空间 |

|---|---|---|---|---|---|

OKLO | $25 | $58 | $114 | $175 | +95% |

SMR | $8 | $20 | $28 | $50 | +39% |

NNE | $9 | $30 | $40 | $65 | +33% |

风险:诚实面对可能出现的问题

风险1 — 监管时间表延迟

与软件或药品不同,核能监管流程无法通过投入资金来加速。每一次NRC提交都是一项耗时多年的工作,任何单一的设计问题或安全顾虑都可能使时间表延长18-36个月。那些将商业收入建模

推荐阅读