ホーム

記事

価格

ja

Edを無料で試す

市場が複雑すぎますか?Edgen Searchに聞いてみてください。

答えはすぐに表示され、情報は正確で、あなたが未来を決めるトレーディング判断を下せるようにします。

今すぐ Search を体験

Edgen

紹介

如何擺脫生活方式膨脹(加薪存一半)

Edgen

·

Aug 04 2026

為甚麼我存不到錢?問題不是那杯奶茶

Edgen

·

Aug 03 2026

主動 vs. 被動投資:有人真的能跑贏大市嗎?

Edgen

·

Aug 02 2026

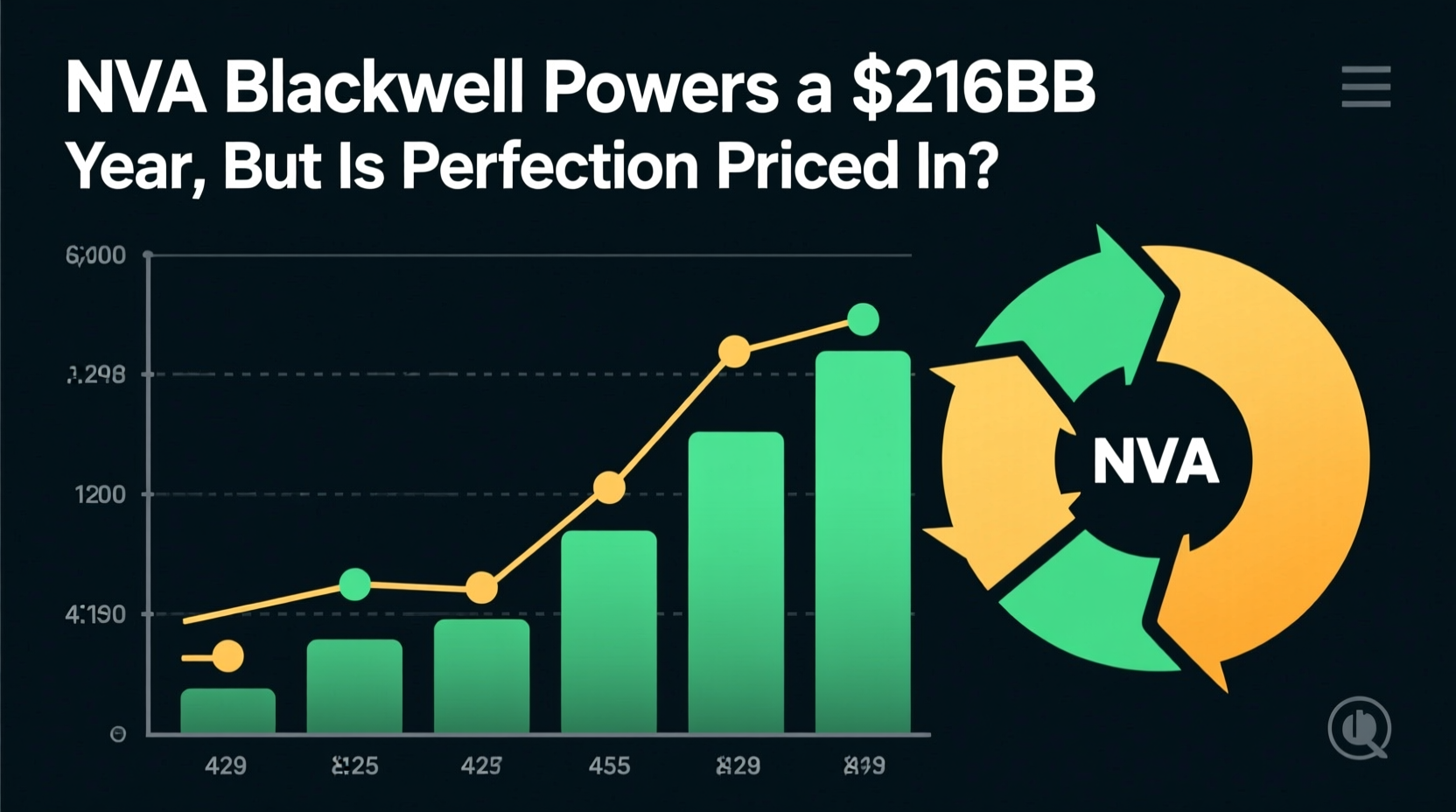

NVDA 株式分析:Blackwell が 2,160 億ドルの年を牽引、しかし完璧さは既に織り込み済みか?

人工知能インフラの構築は、これまでで最も資本集約的な段階に入りました。Technavio によると、世界の AI チップ支出は 2025 年から 2030 年の間に 1,549 億ドルに達すると予測されており、Broadcom の CEO は AI アクセラレータ単体の有効市場規模が 2030 年までに 1 兆ドルに達する可能性があると予測しています。ハイパースケーラーの設備投資は 2026 年暦年で 5,000 億ドルを超えると予測されており、この数値は上方修正され続けています。これは投機的な予測ではなく、NVIDIA 自身の開示資料ですでに確認できる法的拘束力のある購入コミットメントを反映したものです。2025 年 10 月時点で供給関連の購入コミットメントは 503 億ドルに急増しており、その実質的にすべてが 2027 年度までに支払われる予定です。 マクロ環境は、新たな複雑さはあるものの、継続的な AI 投資を概ね支持しています。「ソブリン AI」の出現は概念から具体的な需要ベクトルへと変化しており、カナダ、フランス、シンガポール、英国などの国々が独自の国内 AI インフラを構築しています。NVIDIA の経営陣は、ソブリン AI の取り組みが 2026 年度中に 300 億ドル以上の売上高に貢献したことを示しました。同時に、米国の輸出規制の急速な進展により、二極化した競争環境が生じています。2025 年 1 月に発表された「AI 拡散」暫定最終規則は 2025 年 5 月に撤回されましたが、代替規則の範囲と時期は依然として不透明です。この規制の不確実性は全体的な需要を減退させてはいませんが、NVIDIA の地域別売上構成を大きく変化させており、現在、米国に本社を置く顧客が総売上高の約 70% を占めています(前年度は 59%)。 半導体サイクルは、確固たる AI 主導のアップサイクルにあります。従来のメモリや PC 主導のサイクルとは異なり、現在の拡大は在庫の補充ではなく、学習および推論コンピューティングに対する構造的な需要によって支えられています。NVIDIA の BB レシオ(book-to-bill ratio)は 1.0 を大きく上回ったままであり、購入コミットメントは半導体企業としては前例のない複数四半期先までの可視性を提供しています。もはや問題

David Hartley

·

Apr 17 2026

投資、もうひとりじゃない

Ed を無料で試そう。クレカ不要、縛りなし

Edを無料で試す