ホーム

記事

価格

ja

Edを無料で試す

市場が複雑すぎますか?Edgen Searchに聞いてみてください。

答えはすぐに表示され、情報は正確で、あなたが未来を決めるトレーディング判断を下せるようにします。

今すぐ Search を体験

Edgen

紹介

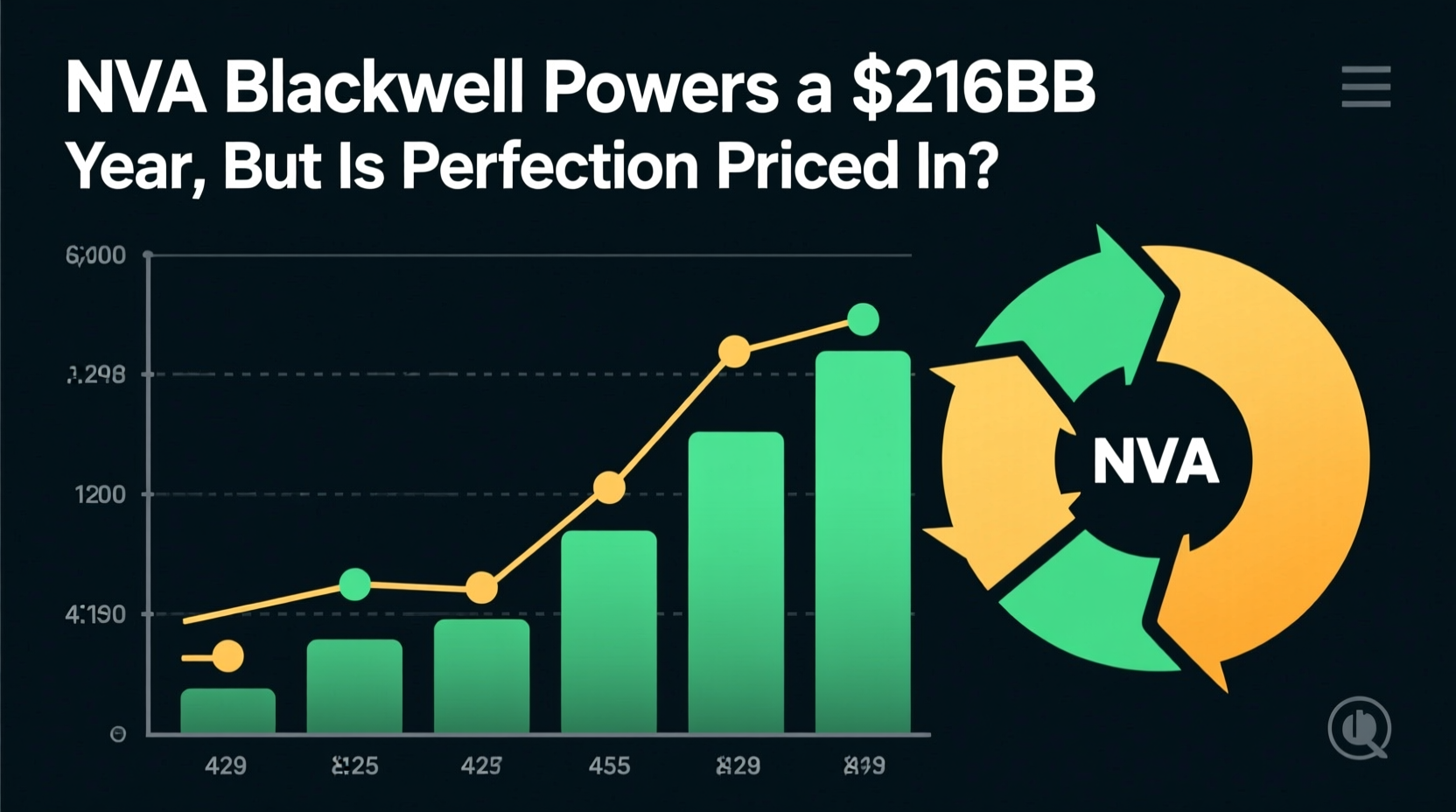

NVDA 株式分析:Blackwell が 2,160 億ドルの年を牽引、しかし完璧さは既に織り込み済みか?

人工知能インフラの構築は、これまでで最も資本集約的な段階に入りました。Technavio によると、世界の AI チップ支出は 2025 年から 2030 年の間に 1,549 億ドルに達すると予測されており、Broadcom の CEO は AI アクセラレータ単体の有効市場規模が 2030 年までに 1 兆ドルに達する可能性があると予測しています。ハイパースケーラーの設備投資は 2026 年暦年で 5,000 億ドルを超えると予測されており、この数値は上方修正され続けています。これは投機的な予測ではなく、NVIDIA 自身の開示資料ですでに確認できる法的拘束力のある購入コミットメントを反映したものです。2025 年 10 月時点で供給関連の購入コミットメントは 503 億ドルに急増しており、その実質的にすべてが 2027 年度までに支払われる予定です。 マクロ環境は、新たな複雑さはあるものの、継続的な AI 投資を概ね支持しています。「ソブリン AI」の出現は概念から具体的な需要ベクトルへと変化しており、カナダ、フランス、シンガポール、英国などの国々が独自の国内 AI インフラを構築しています。NVIDIA の経営陣は、ソブリン AI の取り組みが 2026 年度中に 300 億ドル以上の売上高に貢献したことを示しました。同時に、米国の輸出規制の急速な進展により、二極化した競争環境が生じています。2025 年 1 月に発表された「AI 拡散」暫定最終規則は 2025 年 5 月に撤回されましたが、代替規則の範囲と時期は依然として不透明です。この規制の不確実性は全体的な需要を減退させてはいませんが、NVIDIA の地域別売上構成を大きく変化させており、現在、米国に本社を置く顧客が総売上高の約 70% を占めています(前年度は 59%)。 半導体サイクルは、確固たる AI 主導のアップサイクルにあります。従来のメモリや PC 主導のサイクルとは異なり、現在の拡大は在庫の補充ではなく、学習および推論コンピューティングに対する構造的な需要によって支えられています。NVIDIA の BB レシオ(book-to-bill ratio)は 1.0 を大きく上回ったままであり、購入コミットメントは半導体企業としては前例のない複数四半期先までの可視性を提供しています。もはや問題

David Hartley

·

Apr 17 2026

テンセント・ホールディングス:AIへの転換が中国で最も過小評価されているテック巨人の強気シナリオを再構築 20260331

David Hartley · 2026年3月24日 · tech-ai / ai-ml · 買い $765 著者:David Hartley | 2026-03-24 格付け:買い | 目標株価:765香港ドル | セクター:テクノロジー・メディア・通信 (TMT) カテゴリー:テック&AI > AI&機械学習 | ソフトウェア&サイバー | ティッカー:$00700.HK 世界のテクノロジー業界は、生成AIによって主導される構造的変革の真っ只中にあります。米国のメガキャップ企業であるMeta、Microsoft、Amazonは、2024年から2025年にかけてAIインフラの資本支出に共同で数千億ドルを投じており、そのバリュエーションはAIの収益化への期待を背景に歴史的な高値圏で取引されています。しかし、著しく見落とされているのは、中国のテクノロジー企業もAIにおいて独自の実質的な画期的進歩を遂げており、その株価がいまだに顕著な地政学的ディスカウント状態で取引されているという事実です。

David Hartley

·

Apr 03 2026

NVDA Stock Analysis: Blackwell Powers a $216B Year, But Is Perfection Priced In?2026040102

The artificial intelligence infrastructure build-out has entered its most capital-intensive phase to date. Global AI chip spending is projected to reach $154.9 billion between 2025 and 2030, according to Technavio, while Broadcom's CEO has forecast the total addressable market for AI accelerators alone could reach $1 trillion by 2030. Hyperscaler capital expenditures are projected to exceed $500 billion in calendar 2026, a figure that continues to be revised upward. This is not a speculative forecast but a reflection of binding purchase commitments already visible in NVIDIA's own disclosures, where supply-related purchase commitments surged to $50.3 billion as of October 2025, with substantially all payable through fiscal year 2027. The macro environment remains broadly supportive of continued AI investment, though not without new complexities. The emergence of "Sovereign AI" has transformed from a concept into a material demand vector, with nations like Canada, France, Singapore, and

David Hartley

·

Apr 01 2026

NVDA Stock Analysis: Blackwell Powers a $216B Year, But Is Perfection Priced In?20260402

The artificial intelligence infrastructure build-out has entered its most capital-intensive phase to date. Global AI chip spending is projected to reach $154.9 billion between 2025 and 2030, according to Technavio, while Broadcom's CEO has forecast the total addressable market for AI accelerators alone could reach $1 trillion by 2030. Hyperscaler capital expenditures are projected to exceed $500 billion in calendar 2026, a figure that continues to be revised upward. This is not a speculative forecast but a reflection of binding purchase commitments already visible in NVIDIA's own disclosures, where supply-related purchase commitments surged to $50.3 billion as of October 2025, with substantially all payable through fiscal year 2027. The macro environment remains broadly supportive of continued AI investment, though not without new complexities. The emergence of "Sovereign AI" has transformed from a concept into a material demand vector, with nations like Canada, France, Singapore, and

David Hartley

·

Apr 01 2026

NVDA Stock Analysis: Blackwell Powers a $216B Year, But Is Perfection Priced In?20260401

The artificial intelligence infrastructure build-out has entered its most capital-intensive phase to date. Global AI chip spending is projected to reach $154.9 billion between 2025 and 2030, according to Technavio, while Broadcom's CEO has forecast the total addressable market for AI accelerators alone could reach $1 trillion by 2030. Hyperscaler capital expenditures are projected to exceed $500 billion in calendar 2026, a figure that continues to be revised upward. This is not a speculative forecast but a reflection of binding purchase commitments already visible in NVIDIA's own disclosures, where supply-related purchase commitments surged to $50.3 billion as of October 2025, with substantially all payable through fiscal year 2027. The macro environment remains broadly supportive of continued AI investment, though not without new complexities. The emergence of "Sovereign AI" has transformed from a concept into a material demand vector, with nations like Canada, France, Singapore, and

David Hartley

·

Apr 01 2026

Tencent Holdings: AI Pivot Reshapes the Bull Case for China's Most Undervalued Tech Giant New Data 16

David Hartley · March 24, 2026 · tech-ai / ai-ml · BUY $765 By David Hartley | 2026-03-24 Rating: Buy | Price Target: HK$765 | Sector: Technology, Media & Telecommunications (TMT) Category: Tech & AI > AI & ML | Software & Cyber | Ticker: $00700.HK The global technology industry is undergoing a structural transformation driven by generative AI. US mega-caps Meta, Microsoft, and Amazon collectively deployed hundreds of billions of dollars in AI infrastructure capital expenditure through 2024 and 2025, and their valuations have been bid to historic highs on the back of AI monetization expectations. What has been severely overlooked, however, is that Chinese technology companies have achieved substantive breakthroughs of their own in AI — and their stocks still trade at pronounced geopolitical discounts.

David Hartley

·

Mar 30 2026

投資、もうひとりじゃない

Ed を無料で試そう。クレカ不要、縛りなし

Edを無料で試す