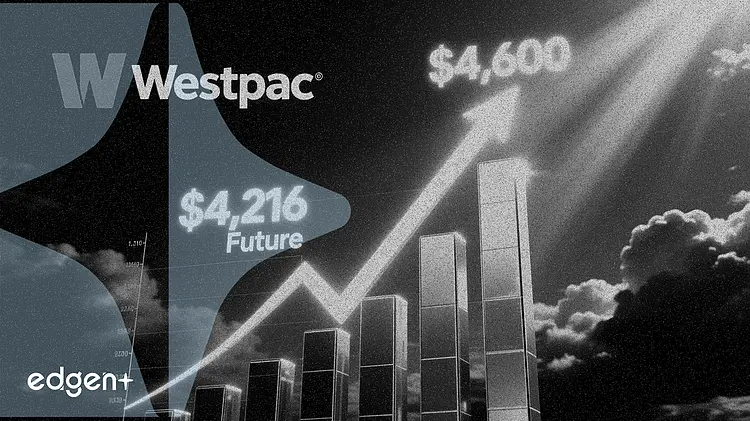

L'or du COMEX s'échangeait près de 4 216 $ l'once le 13 juin, en baisse de plus de 7 % ce mois-ci et de 25 % par rapport à son record de janvier, alors que la hausse des rendements obligataires et des anticipations de taux d'intérêt plus élevés a réduit l'attrait des actifs non rémunérés.

« Une période de moindre volatilité et un apaisement des rendements réels offriraient une marge de manœuvre pour que les prix se stabilisent et encourageraient un retour progressif des investisseurs à long terme », a déclaré Westpac dans une note de recherche, prévoyant un prix moyen de 4 600 $ l'once au troisième trimestre.

La correction a effacé la majeure partie des gains de l'or en 2026. Le métal a culminé à 5 608,35 $ l'once en janvier après un rallye de 160 % depuis 2 000 $ au début de 2024, porté par une inflation persistante, des incertitudes géopolitiques et les achats des banques centrales. L'inflation américaine a accéléré à 4,2 % en mai, son plus haut niveau depuis 2023, poussant la Réserve fédérale à retarder les baisses de taux et faisant grimper les rendements des bons du Trésor, ce qui a détourné les capitaux institutionnels du métal jaune.

L'or à 4 216 $ est 24,8 % sous le record absolu de janvier et 7 % plus bas depuis le début du mois, selon les données du COMEX. Le niveau actuel se situe dans la fourchette de 4 098 à 4 200 $ qui a servi de zone d'accumulation à deux reprises en 2026 seulement, selon Chirag Mehta, directeur des investissements chez Quantum AMC. Il a décrit la vente massive comme une « consolidation normale et nécessaire au sein d'un marché haussier séculaire en cours ».

L'histoire suggère que les corrections sont fréquentes dans les marchés haussiers

Des corrections de 25 % à 35 % se sont produites au sein des grands marchés haussiers de l'or et ont souvent précédé de nouveaux records, selon l'analyse de Quantum AMC. Lors de la crise financière de 2008, l'or a chuté de 33 % alors que les investisseurs liquidaient leurs actifs pour obtenir des liquidités, avant de bondir de 178 % au cours des trois années suivantes pour atteindre des records en 2011. Une correction de 27 % entre janvier et mars 2026 a été suivie d'un fort rebond.

« La question la plus importante pour les investisseurs n'est pas ce qui a évolué au cours des deux dernières semaines, mais ce qui n'a pas du tout bougé », a déclaré Mehta, soulignant que la hausse des niveaux d'endettement américain, l'inflation persistante, les préoccupations liées au déficit budgétaire et la poursuite de la diversification des banques centrales loin des bons du Trésor américain constituent des soutiens structurels qui restent intacts.

La demande des banques centrales et le contexte structurel restent solides

Les banques centrales mondiales ont acheté un total net de 244 tonnes d'or au cours du premier trimestre 2026, tandis que la Banque populaire de Chine a prolongé sa séquence d'achats à 19 mois consécutifs en ajoutant près de 10 tonnes en mai, selon les données des banques centrales. Westpac a également cité la demande asiatique persistante et les achats des banques centrales comme des soutiens de prix à long terme.

La baisse de l'or a également pesé sur les valeurs minières. Newmont Corp. et Barrick Gold Corp. ont prévu une production plus faible pour 2026, ce qui accentue la pression liée à la chute du cours au comptant. L'ETF VanEck Gold Miners, qui détient des actions de 60 des plus grandes sociétés mondiales d'extraction d'or, a chuté en parallèle du métal précieux.

« Pour les investisseurs à long terme, les corrections de cette nature ont historiquement représenté des opportunités significatives de constituer ou d'augmenter des positions à des niveaux qui, rétrospectivement, marquaient la limite inférieure d'un marché haussier plus large », a déclaré Mehta. « La thèse n'a pas été brisée ; le prix a simplement offert un meilleur point d'entrée. »

Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement.