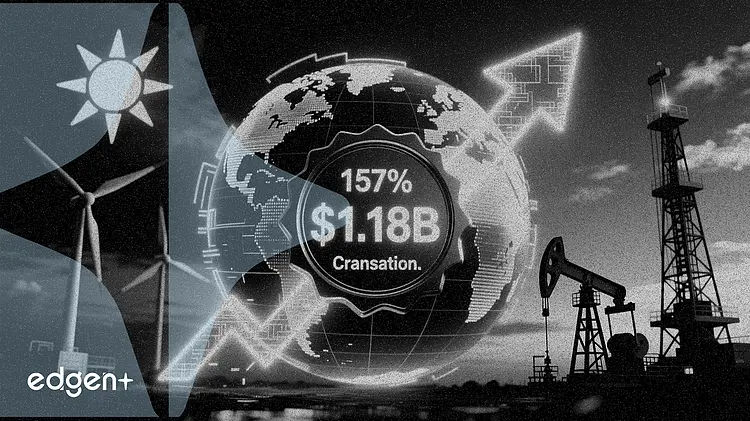

Diversified Energy Co. a publié une augmentation de 157 % sur un an de son flux de trésorerie disponible ajusté au premier trimestre, tout en annonçant une acquisition conjointe d'actifs de 1,175 milliard de dollars dans le bassin d'Anadarko en Oklahoma aux côtés de la société d'investissement Carlyle, signalant une nouvelle phase d'expansion et une stratégie de financement novatrice pour le producteur.

« Avec l'acquisition de Sheridan récemment clôturée et l'acquisition de Camino, structurée de manière innovante avec nos partenaires de The Carlyle Group, qui devrait être finalisée au troisième trimestre, nous transformons une fois de plus notre plateforme », a déclaré Rusty Hutson, Jr., PDG de Diversified. « Notre taille permet à Diversified de bénéficier de puissants moteurs de demande à long terme, notamment la production d'électricité, la croissance des centres de données, les exportations de GNL et l'importance continue de la production d'énergie aux États-Unis. »

Les solides résultats pour les trois mois clos le 31 mars ont vu l'EBITDA ajusté grimper de 108 % pour atteindre 287 millions de dollars par rapport à la même période de l'année précédente, tandis que le flux de trésorerie disponible ajusté a atteint 160 millions de dollars. Cette performance est intervenue malgré une perte nette déclarée de 161 millions de dollars, qui, selon la société, incluait une perte hors trésorerie de 398 millions de dollars sur des produits dérivés non dénoués, conséquence de l'importante volatilité des prix des matières premières au cours du trimestre. La production quotidienne moyenne était de 1 198 millions de pieds cubes équivalents (MMcfepd).

La transaction avec Carlyle pour acquérir les actifs de Camino Natural Resources représente une étape stratégique majeure, étendant l'empreinte de Diversified dans un bassin énergétique clé aux États-Unis. La structure de l'accord permet à Diversified d'exploiter les actifs et de conserver les emplacements non développés tout en utilisant une titrisation adossée à des actifs (ABS) sur mesure pour financer les actifs productifs, un modèle qui pourrait ouvrir la voie à de futures acquisitions à grande échelle. La clôture de la transaction est prévue pour le troisième trimestre 2026.

Un trimestre solide en chiffres

La performance du premier trimestre de Diversified a mis en évidence sa capacité à générer des flux de trésorerie importants. La société a reversé 94 millions de dollars aux actionnaires par le biais de dividendes et de rachats d'actions et a remboursé 92 millions de dollars de dette, renforçant ainsi son bilan. Le ratio de levier s'établissait à 2,2x au 31 mars, dans sa fourchette cible de 2,0x à 2,5x.

La production était composée d'environ 71 % de gaz naturel, 14 % de liquides de gaz naturel et 15 % de pétrole. La société a noté que les indicateurs unitaires reflétaient l'intégration d'actifs plus riches en liquides issus de ses acquisitions de 2025 de Maverick Natural Resources et Canvas Energy, avec des synergies de coûts qui devraient être réalisées au fil du temps.

Le partenariat avec Carlyle et la structure de l'accord

L'acquisition de Camino est structurée via un nouveau véhicule à usage spécial (SPV) qui détiendra les actifs productifs et émettra la dette ABS. Carlyle détiendra la participation majoritaire dans ce SPV, tandis que Diversified servira d'exploitant et de gestionnaire d'actifs. Crucialement, Diversified conservera la pleine propriété des actifs non développés, y compris plus de 100 emplacements identifiés comme prêts à être forés, en dehors du SPV.

Cette structure innovante permet à Diversified d'étendre son échelle opérationnelle et d'ajouter environ 300 MMcfed de production pour une mise de fonds nette d'environ 210 millions de dollars financée par sa facilité de crédit existante. L'accord offre une voie immédiate vers l'efficacité opérationnelle en ajoutant des actifs contigus au portefeuille actuel de Diversified en Oklahoma.

Perspectives

La société a réitéré ses prévisions pour l'ensemble de l'année 2026, qui projettent un EBITDA ajusté entre 925 millions et 975 millions de dollars et un flux de trésorerie disponible ajusté d'environ 430 millions de dollars. Ces prévisions n'intègrent pas encore l'impact de l'acquisition de Sheridan récemment clôturée ou de l'accord Camino en attente, ce qui suggère un potentiel de révisions à la hausse futures. Hutson a exprimé sa confiance dans le fait que l'empreinte élargie de la société et son modèle d'affaires éprouvé la positionnent pour capitaliser sur les tendances de la demande d'énergie à long terme et stimuler la valeur pour les actionnaires.

Cet article est à titre informatif uniquement et ne constitue pas un conseil en investissement.