Résumé

- Ethereum se négocie à 2 325,70$ avec une valorisation entièrement diluée de 280,59 milliards$, ancrant un écosystème Layer 2 qui a fondamentalement remodelé la capture de valeur du réseau — EIP-4844 (proto-danksharding), déployé dans la mise à niveau Dencun de mars 2024, a réduit les frais de transaction L2 d'environ 99%, poussant les volumes quotidiens L2 à des multiples de l'activité L1 et établissant Ethereum comme couche de règlement de l'architecture blockchain modulaire.

- La thèse "ultra sound money" du réseau reste intacte : le mécanisme de destruction des frais de base d'EIP-1559 combiné au consensus proof-of-stake post-Merge (septembre 2022) rend ETH net déflationniste en périodes de forte activité.

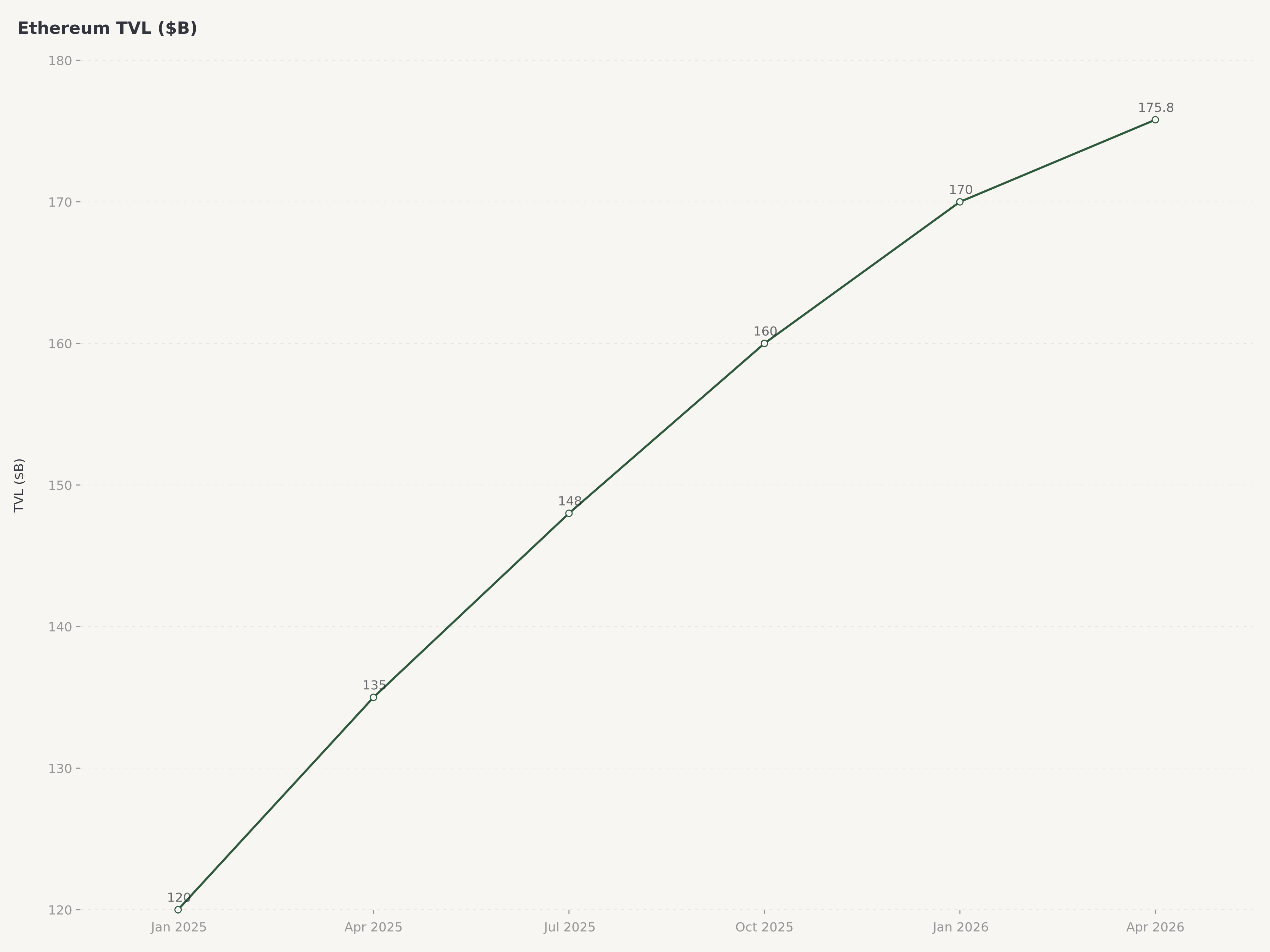

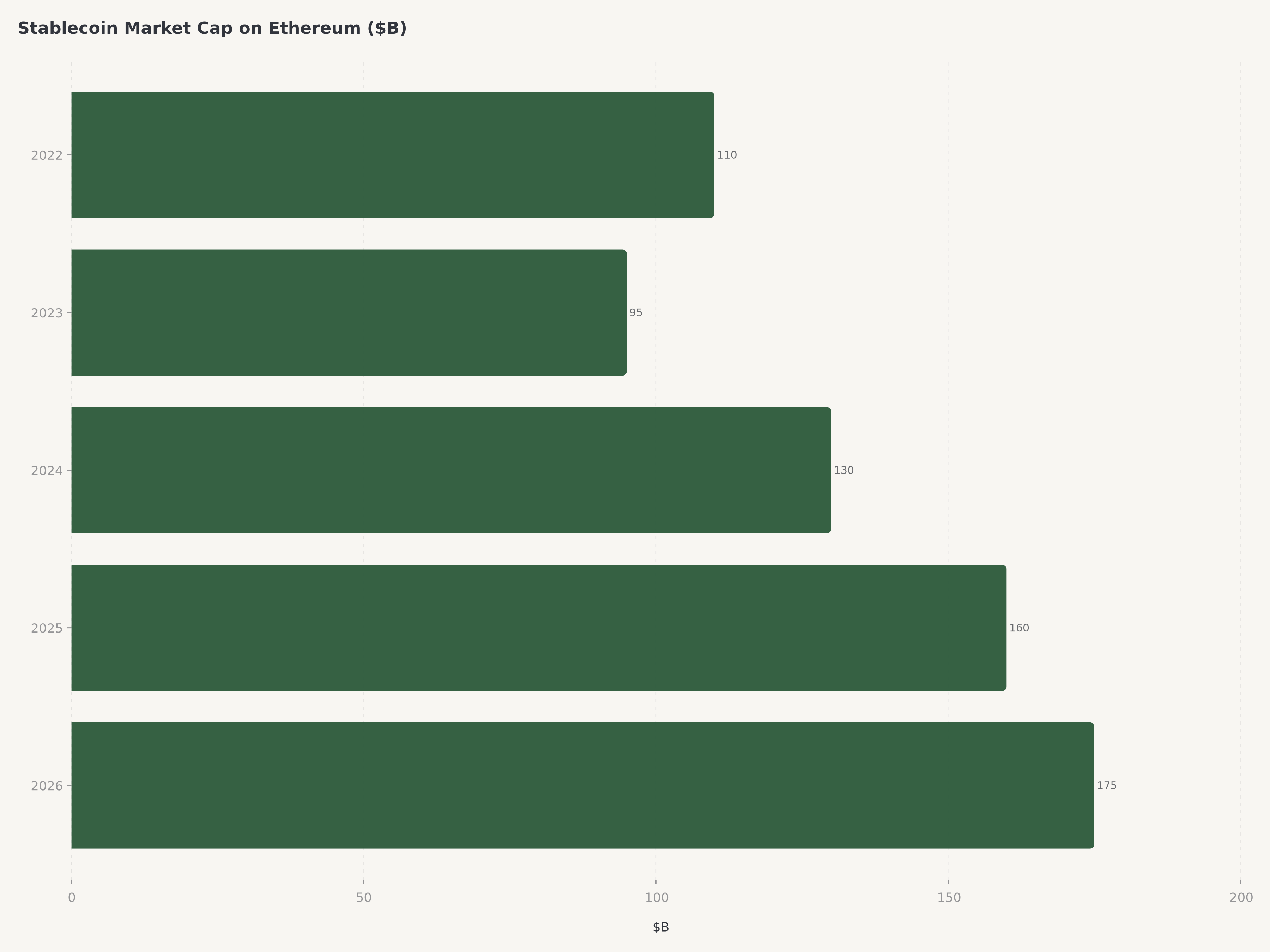

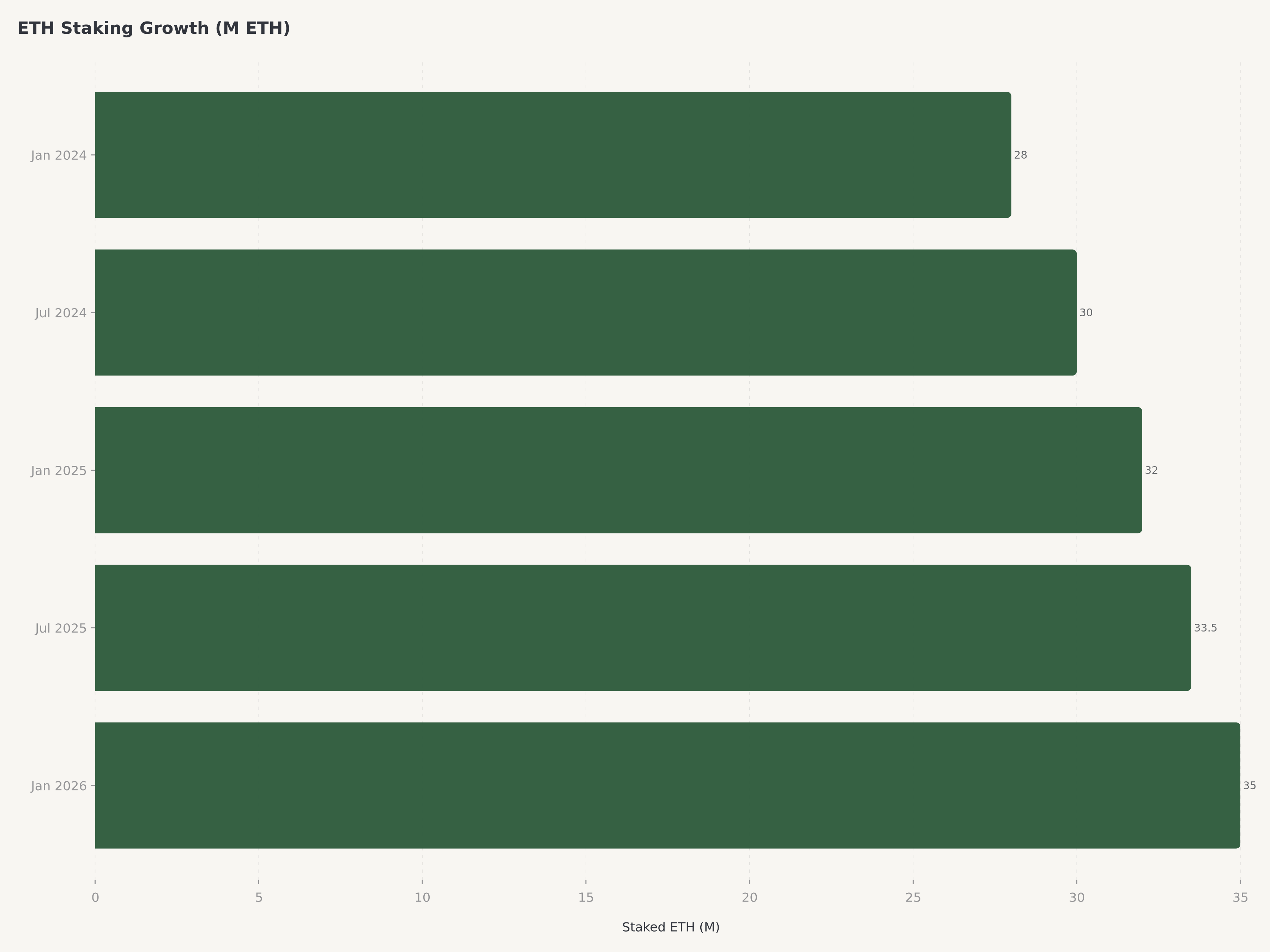

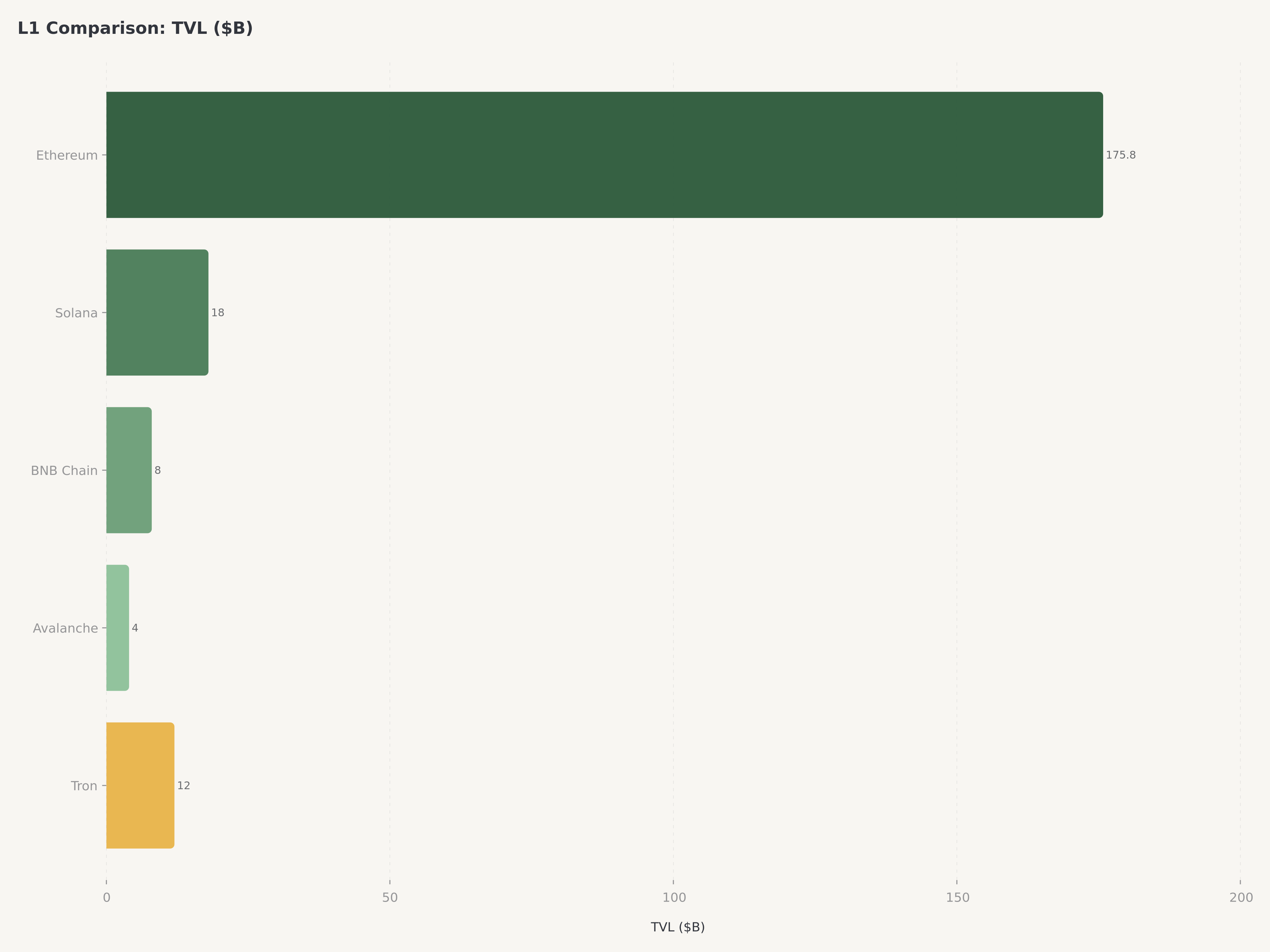

- Les fondamentaux on-chain montrent 175,8 milliards$ de TVL, environ 166 000 utilisateurs actifs quotidiens sur L1, environ 35 millions d'ETH stakés (~29% de l'offre), et un écosystème stablecoin dépassant 175 milliards$.

- Nous notons ETH Achat avec un objectif de 3 200$ (~38% de hausse), soutenu par Pectra, l'adoption RWA institutionnelle, le catalyseur ETH ETF — tout en reconnaissant les vents contraires du hack Kelp rsETH, la cannibalisation des frais L2 et la concurrence Solana.

Paysage Crypto Avril 2026

L'approbation des ETF Ethereum spot ouvre un canal régulé pour le capital traditionnel. Le fonds BUIDL de BlackRock signale que le plus grand gestionnaire d'actifs mondial considère Ethereum comme infrastructure financière. L'exploit Kelp DAO du 19 avril — 116 500 rsETH affectés, 196M$ de créances douteuses propagées via Aave V3 et SparkLend — a démontré la fragilité de la composabilité.

L'évolution d'Ethereum : du Merge via Dencun à Pectra

La mise à niveau Dencun de mars 2024 a introduit EIP-4844, créant une couche de disponibilité de données dédiée (espace blob) pour les rollups L2, réduisant les coûts de publication de données L2 d'environ 99%. Pectra introduit des améliorations du staking (solde effectif maximum par validateur de 32 à 2 048 ETH) et l'abstraction de compte (EIP-7702).

Performance On-Chain

Métrique | Valeur | Contexte |

Prix | 2 325,70$ | FDV 280,59 Mds$ |

TVL | ~175,8 Mds$ | >50% du TVL DeFi mondial |

Utilisateurs quotidiens (L1) | ~166 000 | Hors activité L2 |

ETH Staké | ~35M (~29%) | 81 Mds$+ verrouillés dans le consensus |

Émission quotidienne | ~1 700 ETH/jour | Stable post-Merge |

Rendement staking | ~3-4% APR | Taux sans risque crypto |

Layer 2 et Tokenisation RWA

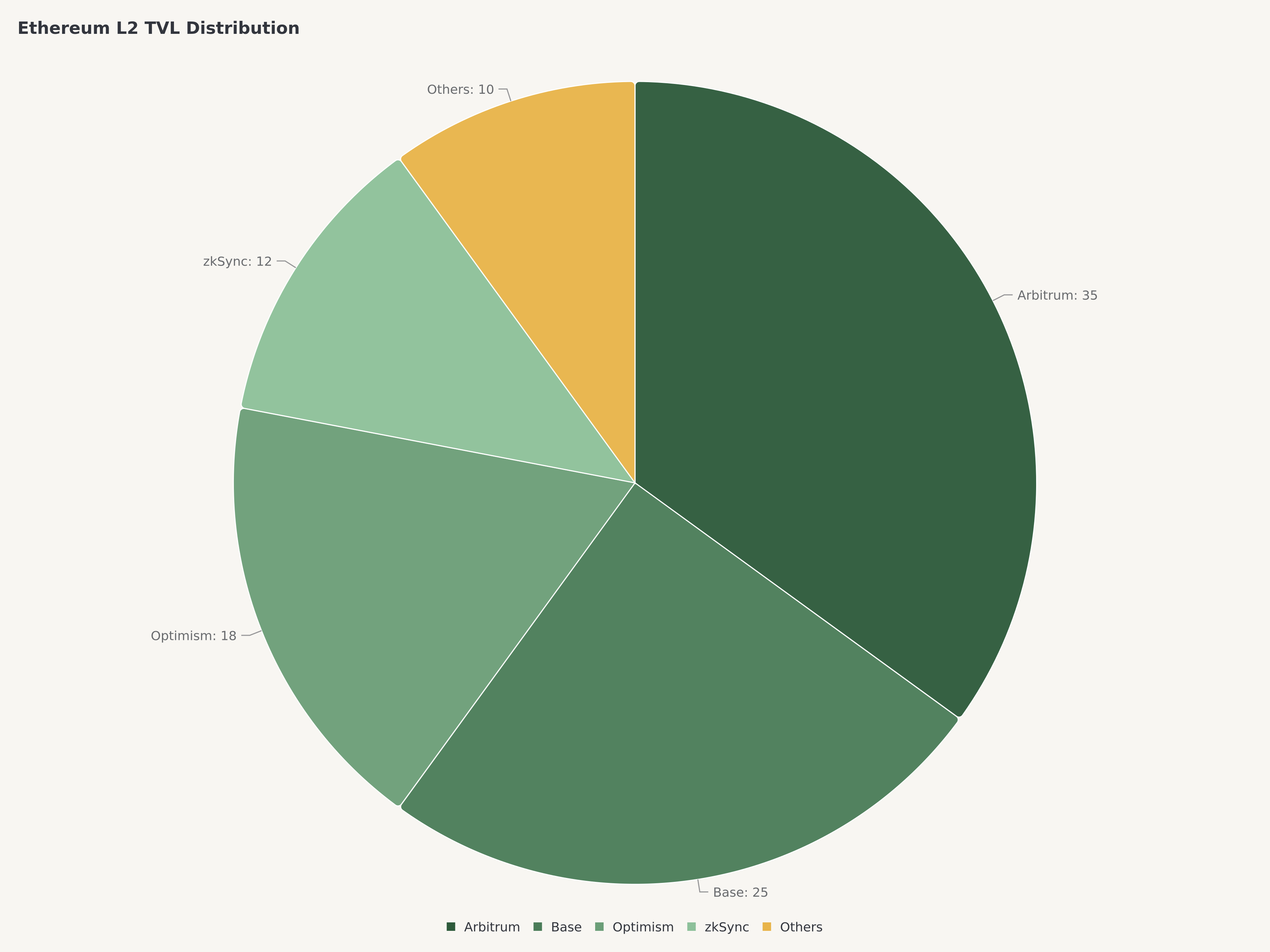

Layer 2

Arbitrum est le plus grand L2 par TVL, Base de Coinbase le plus rapide en croissance, Optimism a pionné l'OP Stack pour le réseau "Superchain".

Tokenisation RWA

Le fonds BUIDL de BlackRock (fonds de bons du Trésor tokenisés sur Ethereum) a attiré des centaines de millions de dollars. L'écosystème stablecoin de 175 Mds$+ fonctionne comme le système circulatoire de la finance tokenisée.

Valorisation

Scénario | Probabilité | Prix ETH | Hypothèses clés |

Haussier | 25% | 4 500$ | Progrès danksharding, RWA >50 Mds$ |

Base (Optimiste) | 35% | 3 200$ | Croissance L2 continue, adoption RWA accélère |

Base (Conservateur) | 25% | 2 400$ | L2 ralentit, Solana gagne des parts |

Baissier | 15% | 1 500$ | Marché baissier prolongé, pression réglementaire |

Valeur attendue pondérée : 3 068$, arrondie à 3 200$ objectif, ~38% de hausse.

Risques

Cannibalisation des frais L2. EIP-4844 a réduit les frais payés par les L2 à L1 de ~99%. Concurrence Solana. Finalité sub-seconde et coûts quasi nuls. Risque systémique restaking. Illustré par l'exploit Kelp. Incertitude réglementaire. Le statut des rendements de staking comme valeurs mobilières reste non résolu.

Conclusion

Ethereum à 2 325$ est au centre d'une tension entre son ancrage profond dans la finance institutionnelle et la pression sur la capture de valeur à court terme. ETH noté Achat, objectif 3 200$. Voir aussi : analyse Aave post-Kelp, redressement foundry Intel.

Ethereum est-il un bon investissement en 2026 ?

ETH Achat, objectif 3 200$, ~38% de hausse. Basé sur la position de couche de règlement DeFi dominante (175,8 Mds$ TVL), plateforme de tokenisation RWA et actif monétaire déflationniste.

Qu'est-ce qu'EIP-4844 ?

Proto-danksharding, implémenté dans Dencun mars 2024. Crée un espace blob pour les rollups L2, réduisant les frais L2 de ~99%.

Comment fonctionne la thèse ultra sound money ?

Le Merge a réduit l'émission quotidienne de ~13 000 à ~1 700 ETH. EIP-1559 détruit une partie des frais. Quand destruction > émission = déflation nette.

Impact du hack Kelp sur Ethereum ?

116 500 rsETH affectés (~292M$). Couche de base non affectée mais risque systémique du DeFi composable démontré.

Comparaison Ethereum vs Solana ?

Ethereum modulaire (L1 règlement + L2 exécution), Solana monolithique. Ethereum supérieur en liquidité (175,8 Mds$ TVL) et présence institutionnelle. Solana supérieur en vitesse et coût. Coexistence probable.

Avertissement : Cet article est fourni à titre informatif uniquement. Les investissements en actifs numériques comportent des risques importants incluant la perte totale du capital. Edgen et ses analystes peuvent détenir des positions dans les actifs numériques mentionnés.

Investir, enfin, tu n'es plus seul.

Essaie Ed gratuitement. Sans carte, sans engagement.