Résumé

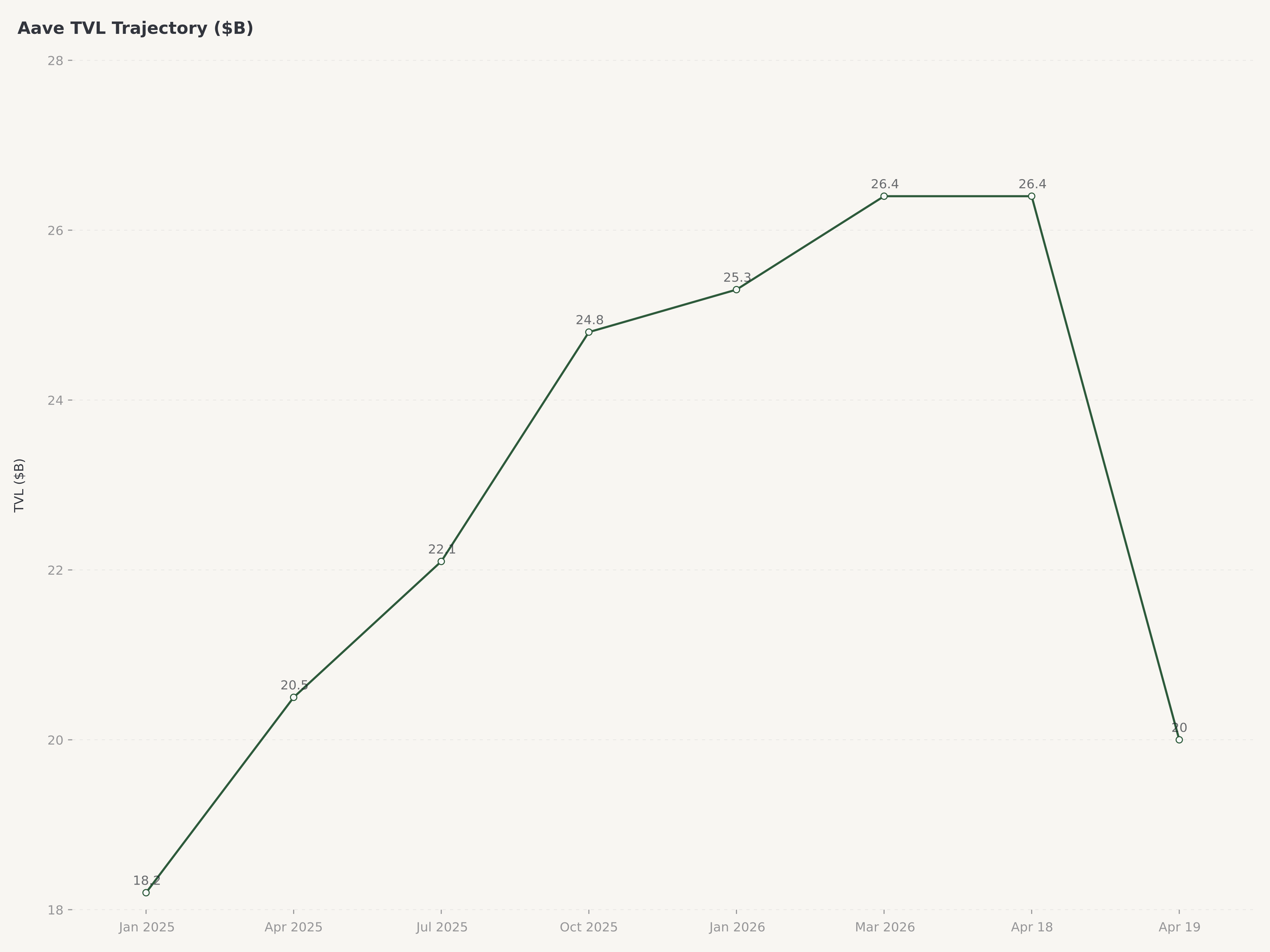

- La valeur totale verrouillée (TVL) d'Aave s'élevait à $26,4 milliards avant l'attaque du bridge Kelp DAO le 19 avril, qui a engendré $196 millions de créances douteuses sur Aave V3 et déclenché une sortie de TVL de $6,6 milliards, poussant temporairement le token AAVE en baisse de 16-20% à un plus bas d'environ $91 avant de se redresser au niveau actuel de ~$113.

- Les smart contracts fondamentaux du protocole n'ont pas été compromis lors de l'incident Kelp — l'attaque visait le bridge cross-chain de Kelp, externe à Aave, pour émettre du collatéral rsETH frauduleux — et la réponse de gouvernance a été rapide : gel de la réserve rsETH, suppression du pouvoir d'emprunt et réduction du LTV à zéro en quelques heures après la détection.

- Le cadre de gouvernance "Aave Will Win" a été approuvé le 13 avril avec plus de 75% des voix, dirigeant 100% des revenus d'Aave Labs vers la trésorerie DAO et mettant en place un fee switch pour la distribution directe des revenus du protocole — un jalon structurel résolvant des mois de conflit interne sur la propriété des revenus et alignant les incitations entre les détenteurs de tokens et le développement du protocole.

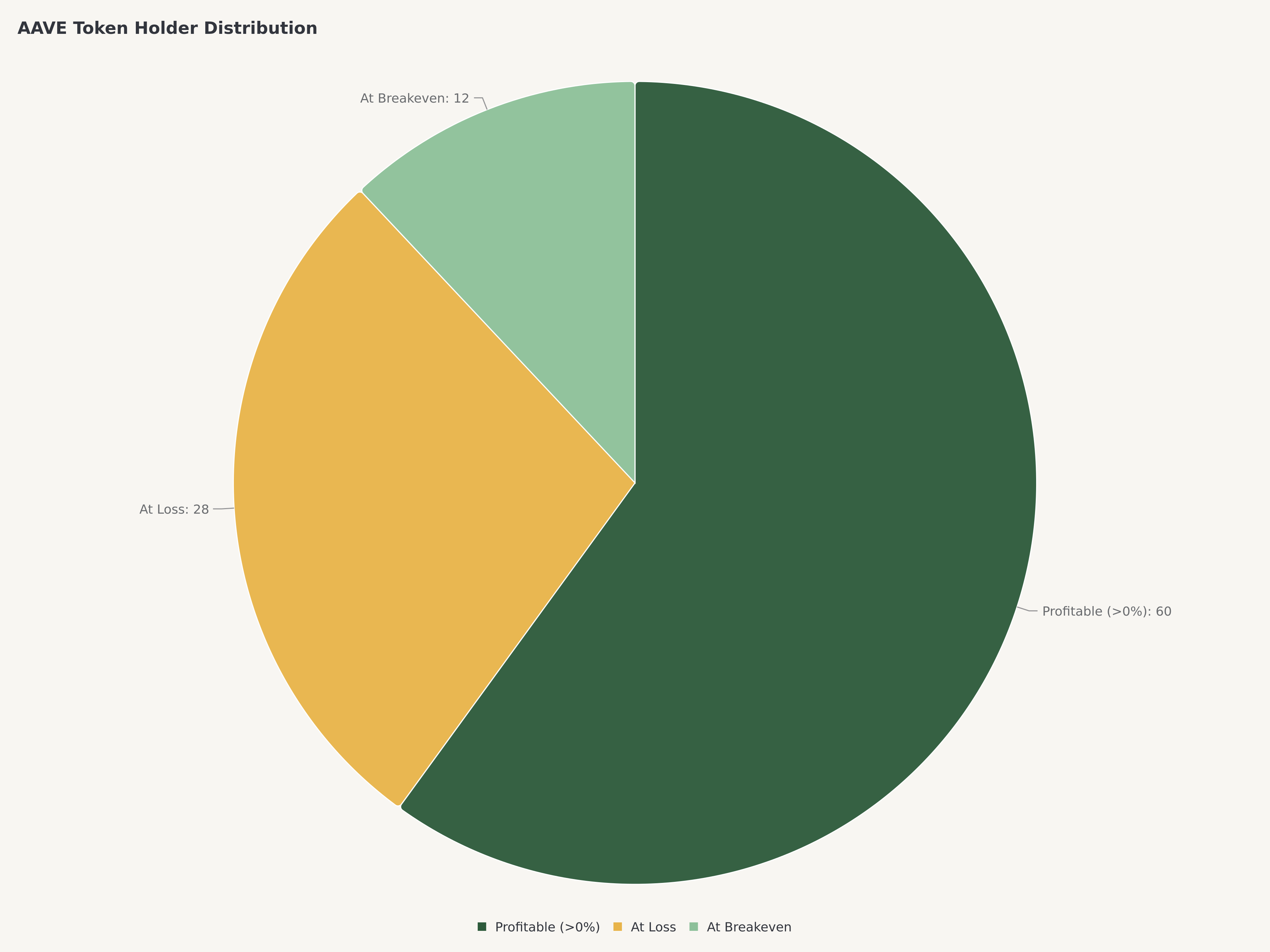

- Nous notons AAVE Achat avec un objectif de cours de $160, soutenu par $1,5 million de frais quotidiens, ~9 700 utilisateurs actifs quotidiens, une offre à inflation nette nulle d'environ 16 millions de tokens en circulation, et le prochain lancement du mainnet Aave V4 positionnant le protocole comme un « système d'exploitation DeFi » — la baisse post-hack offrant un point d'entrée attractif à une capitalisation de ~$1,75 milliard pour le plus grand protocole de prêt de la finance décentralisée.

Le paysage DeFi en avril 2026 : le risque cross-chain se concrétise

La finance décentralisée au printemps 2026 opère dans un environnement fondamentalement différent de la frénésie spéculative de 2021 ou de la crise existentielle de 2022. La TVL totale de tous les protocoles DeFi s'est stabilisée au-dessus de $100 milliards, la participation institutionnelle n'est plus expérimentale, et les protocoles générateurs de revenus ont remplacé les schémas ponzi de yield farming comme centre de gravité du secteur. Pourtant, l'attaque Kelp DAO du 19 avril a exposé une vulnérabilité discutée théoriquement pendant des années mais jamais vécue à cette échelle : le risque systémique que les défaillances de bridges cross-chain puissent se propager à travers les protocoles DeFi composables et créer une contagion dans des systèmes qui n'ont jamais été eux-mêmes compromis.

Le vecteur d'attaque n'était pas un défaut dans la logique de prêt d'Aave, son moteur de liquidation ou son infrastructure oracle. C'était un défaut dans le bridge cross-chain de Kelp — un protocole distinct émettant le rsETH, un token de liquid restaking représentant de l'Ethereum staké. Les attaquants ont exploité ce bridge pour voler 116 500 rsETH, d'une valeur d'environ $292 millions, et ont déposé les tokens volés comme collatéral sur Aave V3. Ils ont ensuite emprunté du wETH contre ce collatéral frauduleux, extrayant effectivement des actifs réels des pools de prêt d'Aave. Le résultat a été environ $196 millions de créances douteuses sur Aave.

Le contexte macro plus large pour la DeFi en 2026 est celui d'une maturation sous pression. Les cadres réglementaires progressent aux États-Unis, dans l'Union européenne et sur les principaux marchés asiatiques. La position évolutive de la SEC, le règlement MiCA de l'UE et le régime de licence de Hong Kong créent un environnement où les protocoles doivent démontrer à la fois leur résilience technique et leur crédibilité de gouvernance pour survivre.

Du protocole de prêt au système d'exploitation DeFi : l'évolution d'Aave

Aave a été lancé en janvier 2020 comme un rebranding d'ETHLend, un protocole de prêt pair-à-pair fondé par Stani Kulechov en 2017. Le protocole a introduit le concept de pools de prêt et est rapidement devenu la plateforme de prêt dominante en DeFi, dépassant Compound mi-2021. Les flash loans, le basculement entre taux variables et fixes, et le déploiement cross-chain sur Ethereum, Polygon, Avalanche, Arbitrum, Optimism et Base ont donné à Aave une présence multi-chaîne inégalée.

Aave V3 a introduit les modes d'efficacité (e-mode), les modes d'isolation et la fonctionnalité portal. Le prochain Aave V4, décrit comme un « système d'exploitation DeFi », promet une couche de liquidité unifiée, une gestion modulaire des risques et une fonctionnalité cross-chain native éliminant le besoin de bridges externes.

La vision de Kulechov s'étend au-delà des mises à niveau. L'Aave App ciblant 10 millions d'utilisateurs et l'expansion en Amérique latine via la finance embarquée montrent qu'Aave vise à devenir la couche d'infrastructure du prêt décentralisé mondial. Le lancement du collatéral Babylon Native BTC en avril 2026 permet aux détenteurs de Bitcoin d'utiliser leur BTC comme collatéral sans wrapping, accédant à la capitalisation de $1,3 trillion du Bitcoin.

Performance on-chain : TVL, revenus et métriques utilisateurs

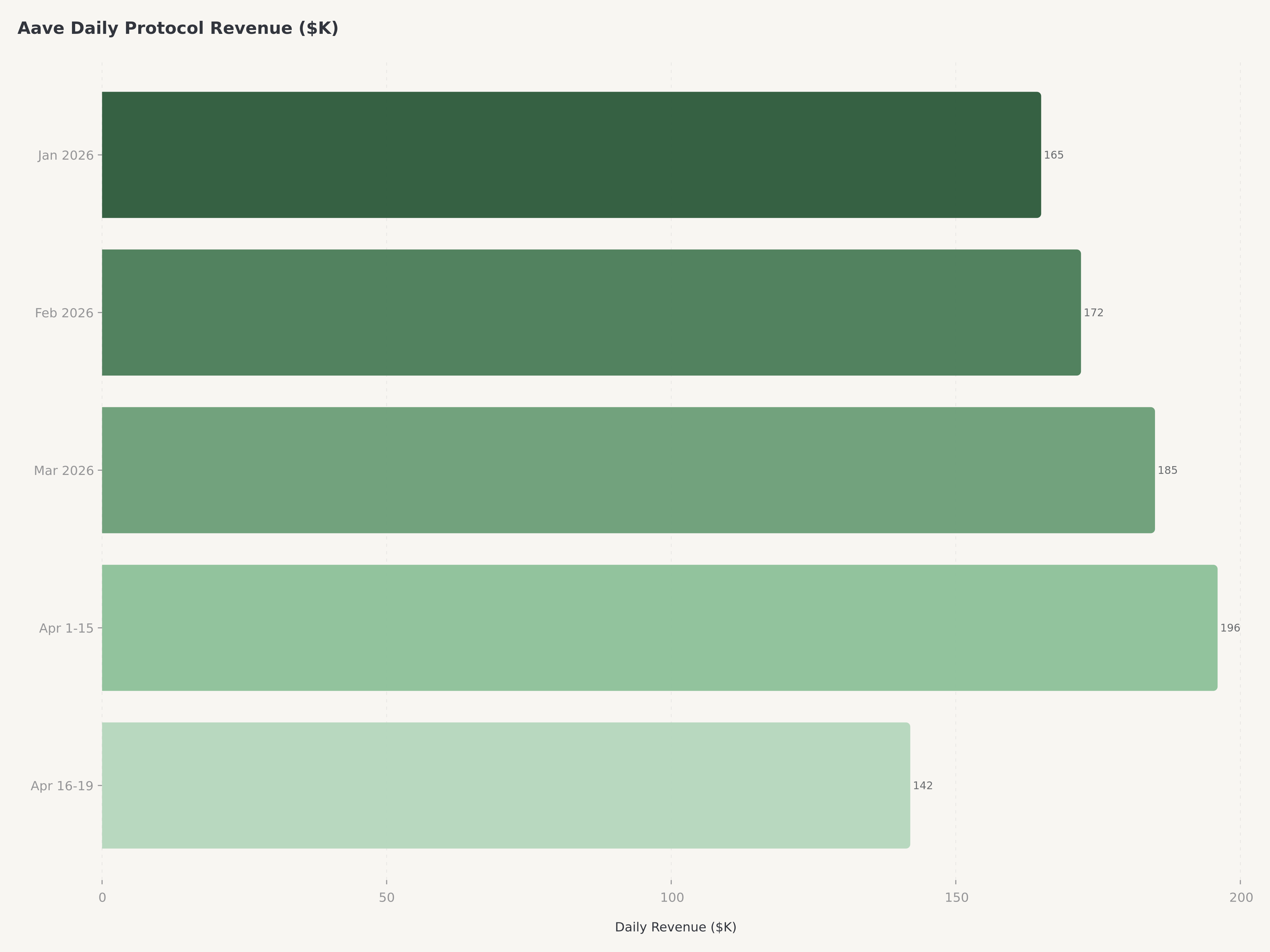

Avant l'attaque Kelp, les fondamentaux on-chain d'Aave montraient un protocole opérant à l'échelle industrielle. Un TVL de $26,4 milliards, des frais quotidiens moyens de $1,5 million correspondant à un revenu annualisé d'environ $548 millions.

Métrique | Pré-hack (16 avr.) | Post-hack (20 avr.) | Variation |

Valeur totale verrouillée | $26,4 Mds | ~$20 Mds | -$6,6 Mds (-24%) |

Frais quotidiens | ~$1,5M | ~$1,1M (est.) | -27% (est.) |

Revenu quotidien du protocole | ~$196K | ~$140K (est.) | -29% (est.) |

Utilisateurs actifs quotidiens | ~9 716 | ~8 500 (est.) | -13% (est.) |

Prix du token AAVE | $115,20 | ~$113 | -2% (en reprise) |

La baisse post-hack de $6,6 milliards de TVL était douloureuse mais non catastrophique. Les précédents historiques suggèrent que le TVL DeFi se rétablit en 4-8 semaines après des sorties liées à des exploits, à condition que le protocole central n'ait pas été compromis.

Crise de sécurité et transformation de la gouvernance : le hack Kelp et ses suites

L'attaque Kelp DAO du 19 avril est l'événement de sécurité le plus conséquent de l'histoire d'Aave. Les attaquants ont exploité une vulnérabilité dans le contrat bridge cross-chain de Kelp pour émettre 116 500 rsETH sans ETH staké correspondant. Ce rsETH frauduleux a été déposé comme collatéral sur Aave V3 et les attaquants ont emprunté du wETH.

La réponse d'Aave a été rapide : activation du module de sécurité Umbrella, gel de la réserve rsETH, mise à zéro du pouvoir d'emprunt et du LTV. La question critique est maintenant de savoir si la réserve Umbrella est suffisante pour absorber les $196 millions de créances douteuses. Sinon, le déficit pourrait être socialisé aux détenteurs de stkAAVE.

Les départs de BGD Labs et Chaos Labs dans le même trimestre ont exposé une fragilité structurelle. Cependant, le cadre "Aave Will Win" crée des incitations économiques pour de nouveaux fournisseurs de services et résout le débat sur le contrôle des revenus en faveur du DAO.

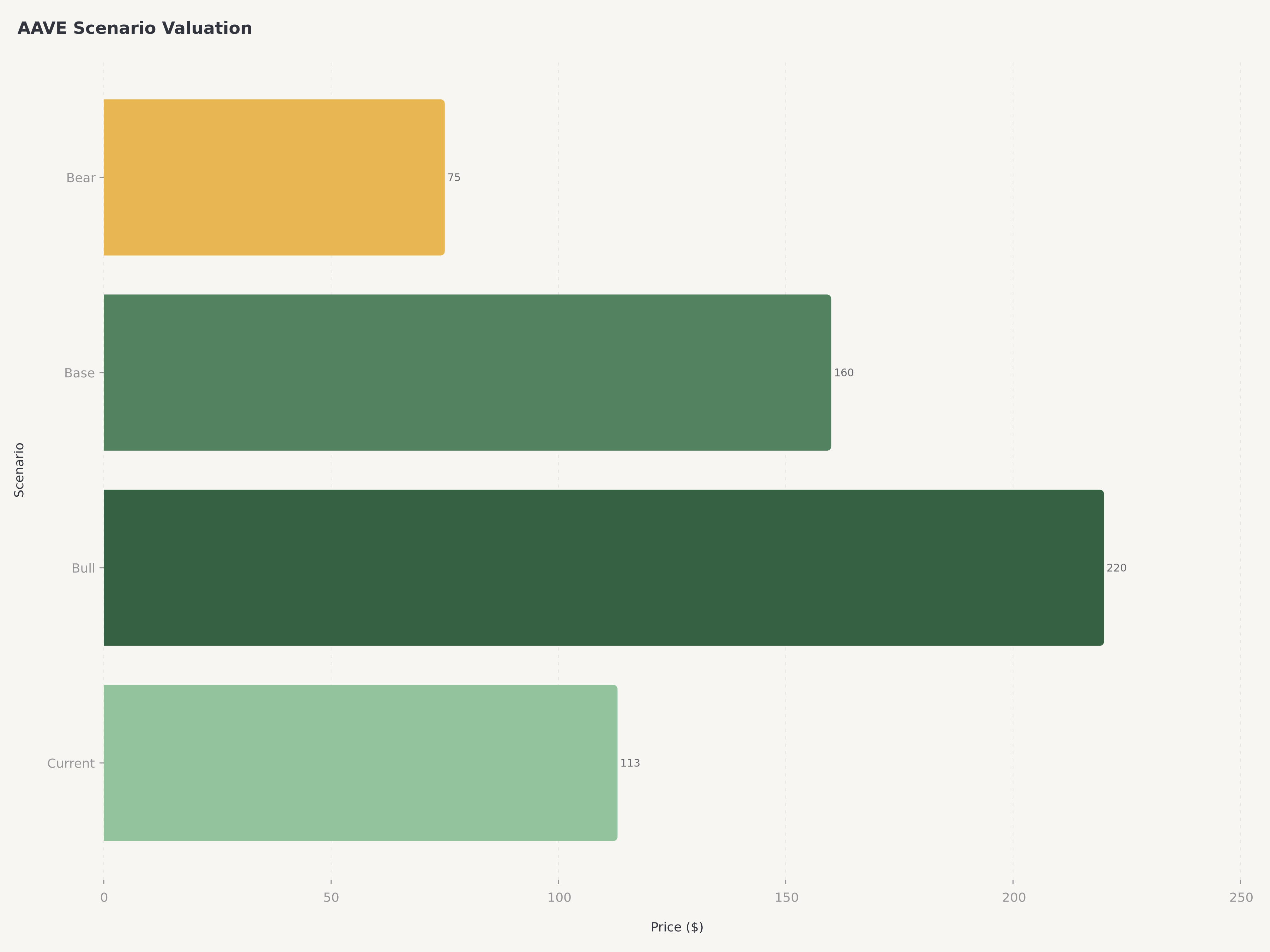

Valorisation : économie des tokens et analyse par scénarios

Scénario | Probabilité | Prix AAVE | TVL | Hypothèses clés |

Haussier | 30% | $220 | $35 Mds | Succès V4 mainnet, Umbrella couvre entièrement les créances, fee switch génère 4%+ de rendement staking |

Base | 50% | $160 | $28 Mds | TVL se rétablit en 8 semaines, V4 lance dans les temps, gouvernance se stabilise |

Baissier | 20% | $75 | $15 Mds | Slashing stkAAVE dépasse les attentes, V4 retardé, action réglementaire contre le prêt DeFi |

La valeur attendue pondérée par les probabilités est de $161, arrondie à notre objectif de $160. Au prix actuel de ~$113, cela représente environ 42% de hausse potentielle.

Sur une base de multiple de revenus, le ratio prix/revenu d'AAVE est d'environ 3,2x contre ~8x pour Compound, faisant d'AAVE le protocole DeFi majeur le moins cher par rapport à sa capacité de génération de revenus.

Risques

Risque de smart contract et de bridge cross-chain. Le hack Kelp a démontré que l'exposition au risque d'Aave s'étend au-delà de ses propres smart contracts. La réduction du LTV de rsETH à zéro était réactive, non préventive. Les $196 millions de créances douteuses sont un problème de confiance qui pourrait ralentir l'adoption institutionnelle du prêt DeFi.

Centralisation de la gouvernance et continuité opérationnelle. Les départs de BGD Labs et Chaos Labs ont laissé un protocole à $26 milliards de TVL temporairement sans son équipe de développement principale et son gestionnaire de risques — une situation inconcevable pour une institution financière traditionnelle de taille comparable.

Vents contraires réglementaires et macroéconomiques. Les protocoles de prêt DeFi opèrent dans une zone grise réglementaire qui se rétrécit rapidement. Une action d'application coordonnée pourrait fragmenter la liquidité et réduire matériellement le TVL.

Conclusion

L'attaque Kelp DAO est un test de résistance qu'Aave n'a pas choisi mais doit désormais réussir. Les $196 millions de créances douteuses sont significatifs, mais la distinction critique est que les contrats d'Aave n'ont pas été compromis. Pour les investisseurs disposés à supporter la période de récupération de 4-8 semaines, le prix actuel de ~$113 représente un point d'entrée attractif dans le plus grand et le plus rentable protocole de prêt de la finance décentralisée.

Le vote "Aave Will Win", l'activation du fee switch, l'intégration du collatéral Babylon BTC et le lancement du mainnet V4 constituent collectivement une feuille de route riche en catalyseurs pour les 12 prochains mois. Nous notons AAVE Achat avec un objectif de cours de $160. Pour les narratifs parallèles, notre analyse de la transformation de la plateforme Netflix illustre comment une plateforme dominante monétise son avantage d'infrastructure, et notre couverture du redressement de la fonderie Intel explore comment les entreprises technologiques historiques se réinventent sous pression de gouvernance.

AAVE est-il un achat après le hack Kelp DAO ?

Nous notons AAVE Achat avec un objectif de cours de $160, soit environ 42% de hausse par rapport au prix actuel de ~$113. L'attaque Kelp DAO du 19 avril a engendré $196 millions de créances douteuses sur Aave V3, mais les smart contracts d'Aave n'ont pas été compromis. L'attaque a exploité le bridge cross-chain de Kelp, pas la logique de prêt d'Aave. Les précédents historiques suggèrent que le TVL DeFi se rétablit en 4-8 semaines quand le protocole central n'a pas été violé.

Quel est le montant des créances douteuses d'Aave suite à l'exploit Kelp ?

Environ $196 millions de créances douteuses ont été créées sur Aave V3. Les attaquants ont volé 116 500 rsETH (~$292 millions) et les ont utilisés comme collatéral frauduleux pour emprunter du wETH. Le module de sécurité Umbrella d'Aave est le mécanisme principal d'absorption de cette perte.

Qu'est-ce que le vote de gouvernance "Aave Will Win" ?

Le cadre "Aave Will Win" est une proposition de gouvernance approuvée le 13 avril 2026 avec plus de 75% des voix. Il dirige 100% des revenus d'Aave Labs vers la trésorerie DAO et implémente un fee switch pour la distribution directe des revenus aux détenteurs de tokens.

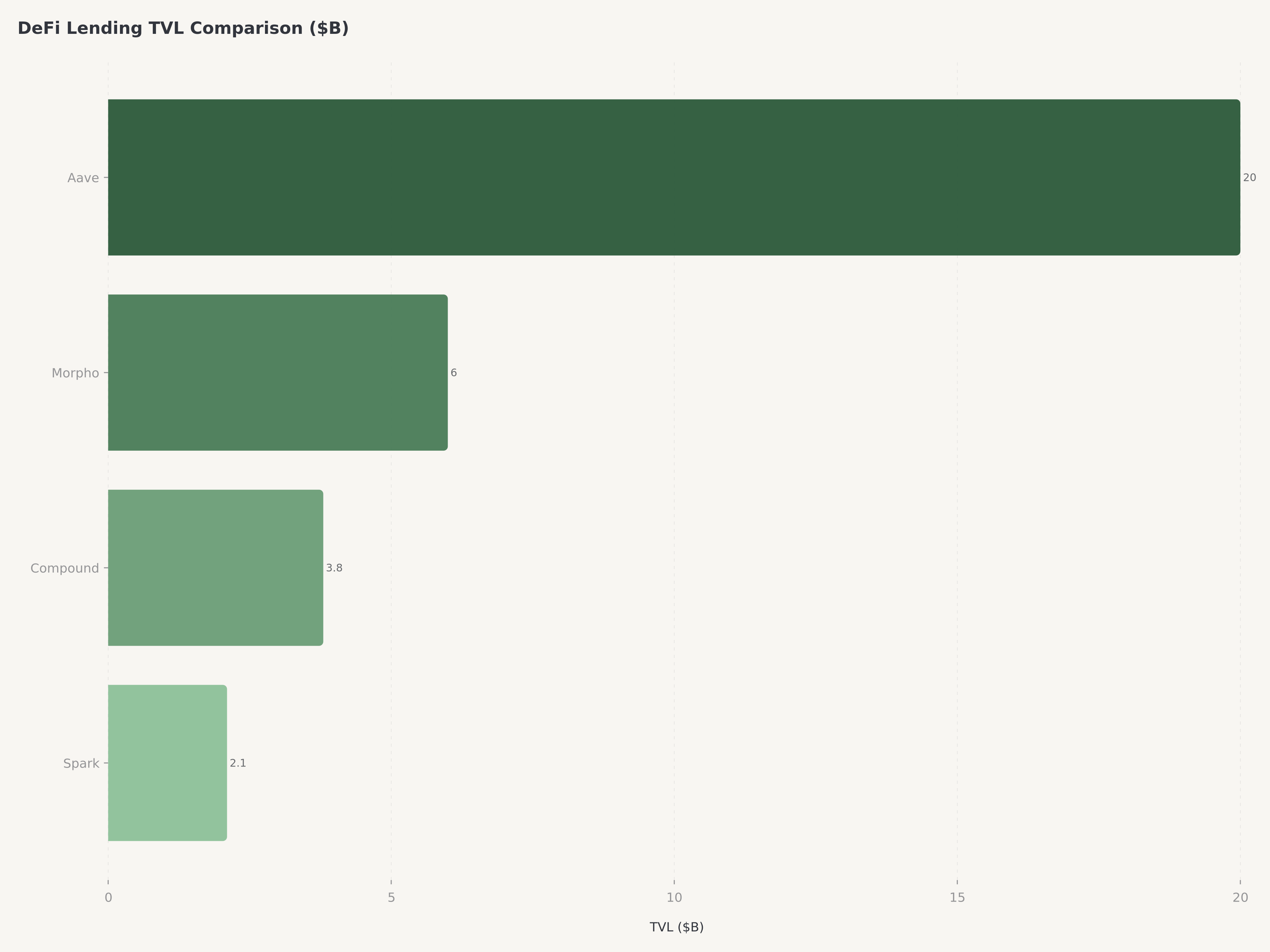

Comment Aave se compare-t-il à Morpho et Compound ?

Aave est le plus grand protocole de prêt DeFi avec ~$20 milliards de TVL actuel, contre Morpho ~$6 milliards et Compound ~$3 milliards. Sur une base prix/revenu, AAVE se négocie à ~3,2x contre ~8x pour Compound.

Quels catalyseurs pourraient faire monter AAVE en 2026 ?

Quatre catalyseurs principaux : le lancement du mainnet Aave V4, l'intégration du collatéral Babylon Native BTC, le lancement de l'Aave App ciblant 10 millions d'utilisateurs, et l'activation du fee switch créant un mécanisme de rendement direct pour les détenteurs de tokens.

Avertissement : Cet article est fourni à titre informatif uniquement et ne constitue pas un conseil en investissement, une sollicitation ou une recommandation d'achat ou de vente de titres ou d'actifs numériques. L'analyse reflète l'opinion de l'auteur basée sur des informations publiques, des données on-chain et la recherche propriétaire d'Edgen à la date de publication. Les investissements en actifs numériques comportent des risques substantiels, incluant la perte potentielle de la totalité du capital investi. Les protocoles DeFi sont soumis au risque de smart contract, au risque de gouvernance, au risque réglementaire et au risque de marché. Les performances passées ne sont pas indicatives des résultats futurs. Les lecteurs doivent effectuer leur propre diligence raisonnable et consulter un conseiller financier qualifié avant de prendre des décisions d'investissement. Edgen et ses analystes peuvent détenir des positions dans les actifs numériques discutés. Les objectifs de prix et les notations reflètent des attentes à 12 mois et sont susceptibles de révision.

Investir, enfin, tu n'es plus seul.

Essaie Ed gratuitement. Sans carte, sans engagement.