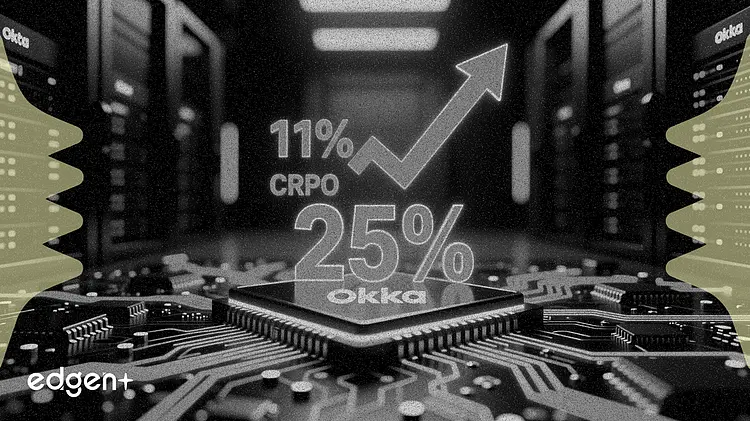

Okta informó que los pedidos de nuevos productos alcanzaron el 25% del total en el Q1, mientras que la cartera de agentes de IA surgió como el segmento de identidad de más rápido crecimiento.

"Los agentes de IA son la identidad de más rápido crecimiento en la empresa, pero también la menos gobernada", declaró el director ejecutivo Todd McKinnon en la conferencia telefónica sobre resultados.

La compañía proyectó un crecimiento de las obligaciones de rendimiento restantes actuales (cRPO) del 11% para el Q2 y un crecimiento de ingresos del 9% al 10% para todo el año. Los nuevos productos, liderados por Okta Identity Governance, generaron un incremento del 40% en el valor del contrato anual cuando se incluyeron en los acuerdos, según McKinnon. Los grandes clientes ahora representan el 85% del valor del contrato anual, frente al 80% anterior.

Las acciones subieron un 1,7% hasta los 93,81 dólares. Los resultados se producen mientras Okta se prepara para gestionar agentes de IA como "identidades de primera clase", calificando la dirección ejecutiva la IA agente como una oportunidad para los años fiscales 2028-2029.

Cartera de IA e impulso de socios

Okta for AI Agents alcanzó disponibilidad general en abril. El director financiero Brett Tighe señaló que los acuerdos tempranos específicos de IA son "significativamente mayores" que el tamaño promedio de los acuerdos de la compañía, mientras que McKinnon describió la cartera de IA como "más grande que todo lo que hemos visto". Advirtió que convertir esa cartera en ingresos sigue siendo el desafío.

Los pedidos provenientes de socios aumentaron de forma significativa en el trimestre e incluyeron múltiples acuerdos por valor de más de 1 millón de dólares, dijo Tighe. La empresa transfirió más trabajo de servicios profesionales a integradores de sistemas globales para aumentar la escala.

Okta cerró el trimestre con aproximadamente 2600 millones de dólares en efectivo e inversiones a corto plazo. La compañía recompró 3 millones de acciones por 241 millones de dólares durante el Q1, con 680 millones restantes en su programa de recompra de 1000 millones. Okta planea liquidar los 350 millones restantes en bonos convertibles en efectivo el próximo mes.

La oportunidad de la IA eleva la importancia estratégica de Okta para los clientes empresariales, dijo McKinnon, impulsando un interés más amplio en gobernanza, acceso privilegiado e infraestructura de identidad. Cantor Fitzgerald elevó su precio objetivo de 100 a 110 dólares, manteniendo una calificación de Sobreponderación, citando la identidad de la fuerza laboral como el motor de crecimiento dominante. Guggenheim reiteró una calificación de Comprar con un objetivo de 138 dólares, mientras que Barclays mejoró la acción a Sobreponderación. Las verificaciones de canal de la firma señalaron presión competitiva de Microsoft en profundidad de plataforma fuera de la gestión de identidades y accesos básica. Los inversores estarán atentos a la conferencia telefónica del Q2 en busca de señales de conversión de la cartera de IA.

Este artículo es solo para fines informativos y no constituye asesoramiento de inversión.