首页

文章

价格方案

zh

免费试用 Ed

市场太复杂?来问 Edgen Search。

答案即刻呈现,信息绝无水分,让你做出决胜未来的交易决策。

立即体验 Search

Edgen

推荐阅读

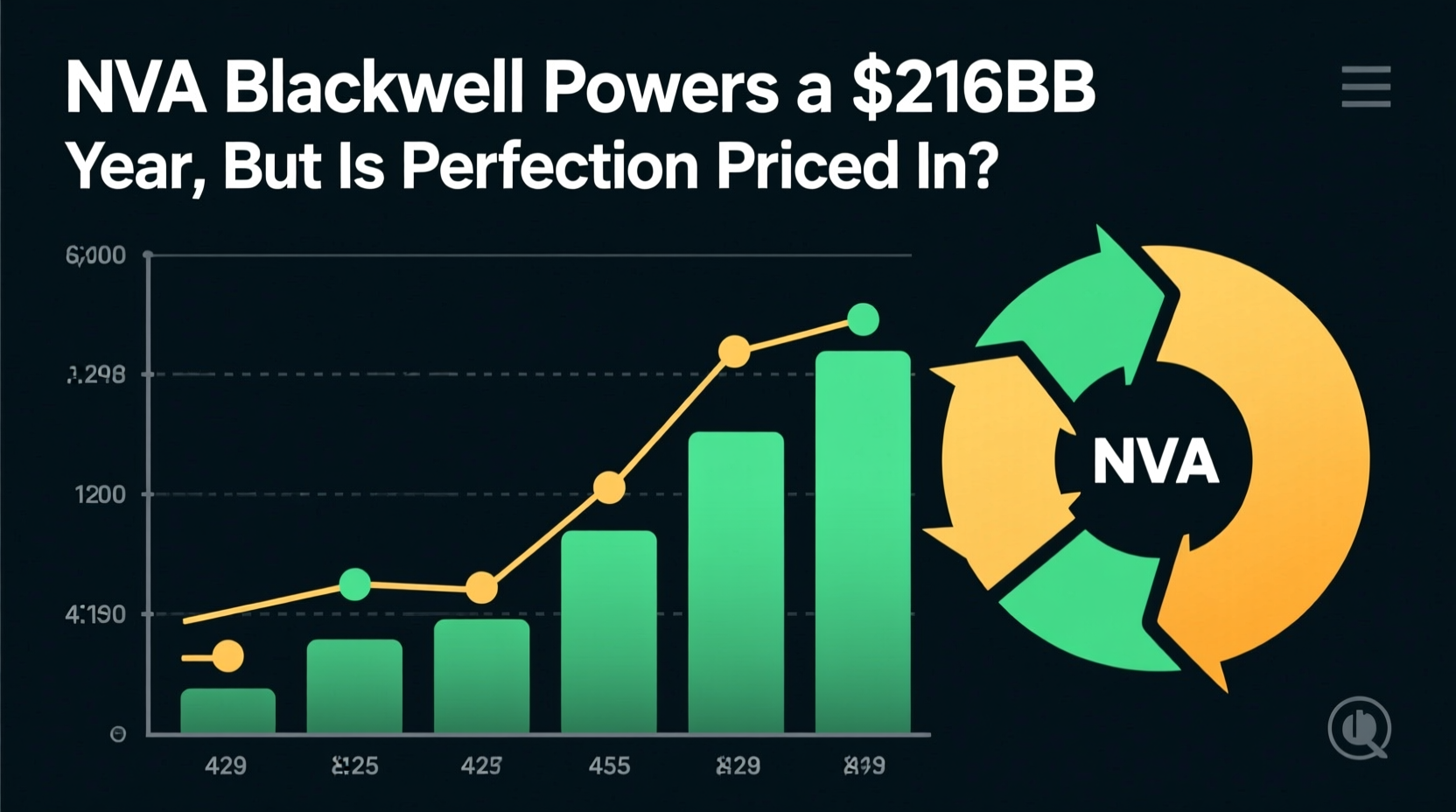

NVDA 股票分析:Blackwell 助力 2160 亿美元的一年,但完美预期是否已反映在股价中?

人工智能基础设施建设已进入迄今为止资本最密集的阶段。根据 Technavio 的数据,2025 年至 2030 年间全球 AI 芯片支出预计将达到 1549 亿美元,而 Broadcom 首席执行官预测,仅 AI 加速器的潜在市场规模到 2030 年就可能达到 1 万亿美元。超大规模云服务商的资本支出预计在 2026 日历年将超过 5000 亿美元,这一数字仍在不断上调。这并非投机性预测,而是反映在 NVIDIA 自身披露的具有约束力的采购承诺中。截至 2025 年 10 月,与供应相关的采购承诺飙升至 503 亿美元,其中绝大部分将在 2027 财年前支付。 宏观环境对持续的 AI 投资提供了广泛支持,但也伴随着新的复杂性。“主权 AI”的兴起已从一个概念转变为实质性的需求载体,加拿大、法国、新加坡和英国等国正在建设本国 AI 基础设施。NVIDIA 管理层表示,在 2026 财年期间,主权 AI 计划贡献了超过 300 亿美元的营收。与此同时,美国出口管制的快速演变创造了分化的竞争格局。2025 年 1 月发布的“AI 扩散”临时最终规则于 2025 年 5 月撤销,但替代规则的范围和时间仍不确定。这种监管悬疑并未削弱整体需求,但显著改变了 NVIDIA 的地理营收组合,美国总部客户目前占总销售额的近 70%,高于前一年的 59%。 半导体周期正处于 AI 驱动的上升期。与传统的内存或 PC 驱动周期不同,当前的扩张是由训练和推理计算的结构性需求驱动的,而非库存回补。NVIDIA 的订单出货比(book-to-bill ratio)仍远高于 1.0,采购承诺提供了半导体公司前所未有的多季度可见性。问题不再是 AI 需求是否真实,而是供应链能否跟上步伐。 在首席执行官黄仁勋(Jensen Huang)的领导下,NVIDIA 的蜕变代表了技术史上最卓越的战略转型之一。这家曾经大部分收入来自游戏 GPU 的公司,现在 90% 以上的收入来自数据中心,这一转型仅在三个财年内就完成了。计算与网络部门在 2026 财年的营收达到 1937 亿美元,这一数字超过了许多财富 50 强公司的整个营收基数。这不是一个渐进的转变;这是 NVIDIA 业务模式的基础性重构,在执行这一重构的同时,还维持了孕育 AI 革命的游戏业务。 这一转型的架构师是黄仁勋,他于 1993 年联合创立了

David Hartley

·

Apr 17 2026

投资这事,终于不用一个人了

免费试用 Ed。不用信用卡,不绑约

免费试用 Ed